Leiðir til að einfalda fjármálin

Nú þegar fjármálin eru orðin á þína ábyrgð borgar sig að hafa góða yfirsýn. Við mælum með því að þú fylgist alltaf vel með stöðunni svo ekkert komi á óvart. Landsbankaappið er alltaf aðgengilegt og þar getur þú fylgst með stöðunni í símanum og sinnt öllum helstu bankaviðskiptum, hvar og hvenær sem er. Ef þú ert ekki með rafræn skilríki hvetjum við þig til að panta tíma hjá okkur við fyrsta tækifæri til að setja þau upp.

Til að byrja með er líklegt að þú viljir a.m.k. eiga reikning til að fá launin þín inn á, kort til að borga með og svo mögulega sérstakan sparnaðarreikning ef þú ætlar að safna fyrir einhverju. Þú getur stofnað reikninga og sótt um kort á örfáum mínútum í Landsbankaappinu.

Hvar geymir þú peningana þína?

Það er góð regla að láta sparnaðinn liggja inni á reikningum sem bera hærri vexti. Það er auðvelt að stofna reikninga í appinu og netbankanum. Þar finnur þú einnig úrval sparireikninga og getur valið á milli mismunandi leiða til að einfalda þér sparnaðinn og setja þér sparnaðarmarkmið.

Það er mikilvægt að gera sér grein fyrir hvar spariféð er ávaxtað sem best, hvort sem það er á innlánsreikningum, í sjóðum eða öðrum verðbréfum. Svo þarf ekki að geyma allt á sama stað og almennt talið betra að setja ekki öll eggin í sömu körfu! Þannig má skoða að setja einhvern hluta af sparnaðinum í hverjum mánuði í sjóði með því t.d. að stofna áskrift í appinu eða netbankanum.

Hvaða kort hentar þér?

Við bjóðum upp á gott úrval korta með mismunandi eiginleika.

Debetkort eru tengd við greiðslureikninginn þinn og dregst upphæð sem greidd er beint af reikningnum þegar kortið er notað. Debetkort bera yfirleitt lægra árgjald en það þarf að greiða færslugjöld.

Á kreditkortum safnast notkunin upp sem skuld og svo er skuldin greidd um næstu mánaðamót. Kreditkort bera hærra árgjald samanborið við debetkortin en á hinn bóginn eru ekki innheimt nein færslugjöld. Þá fylgja kreditkortum yfirleitt ferðatryggingar og einhverskonar fríðindasöfnun, eins og Aukakrónur.

Fyrirframgreidd kort sameina kosti debet- og kreditkorta. Þú leggur inn á kortið þá upphæð sem þú vilt eiga til ráðstöfunar.

Plúskort er fyrirframgreitt kort sem er ekki með neinum færslu- eða árgjöldum en safnar samt Aukakrónum!

Svo bjóðum við líka upp á Plúskort + sem er með lágu árgjaldi, Aukakrónusöfnun og hentar þeim sem ferðast sjaldan til útlanda og vilja því grunnferðatryggingar.

Athugaðu að fólki á aldrinum 18-24 ára bjóðast sérstök kjör á kortum hjá bankanum.

Þú getur skráð öll kort frá bankanum, debet- og kreditkort, fyrirframgreidd kort, Aukakrónu- og gjafakort, í farsímaveskið og borgað með símanum eða úrinu. Það er einfalt að skrá kortin beint í Apple Pay eða Google Pay í gegnum Landsbankaappið eða í farsímaveskinu. Kynntu þér málið.

Vilt þú fá launahækkun?

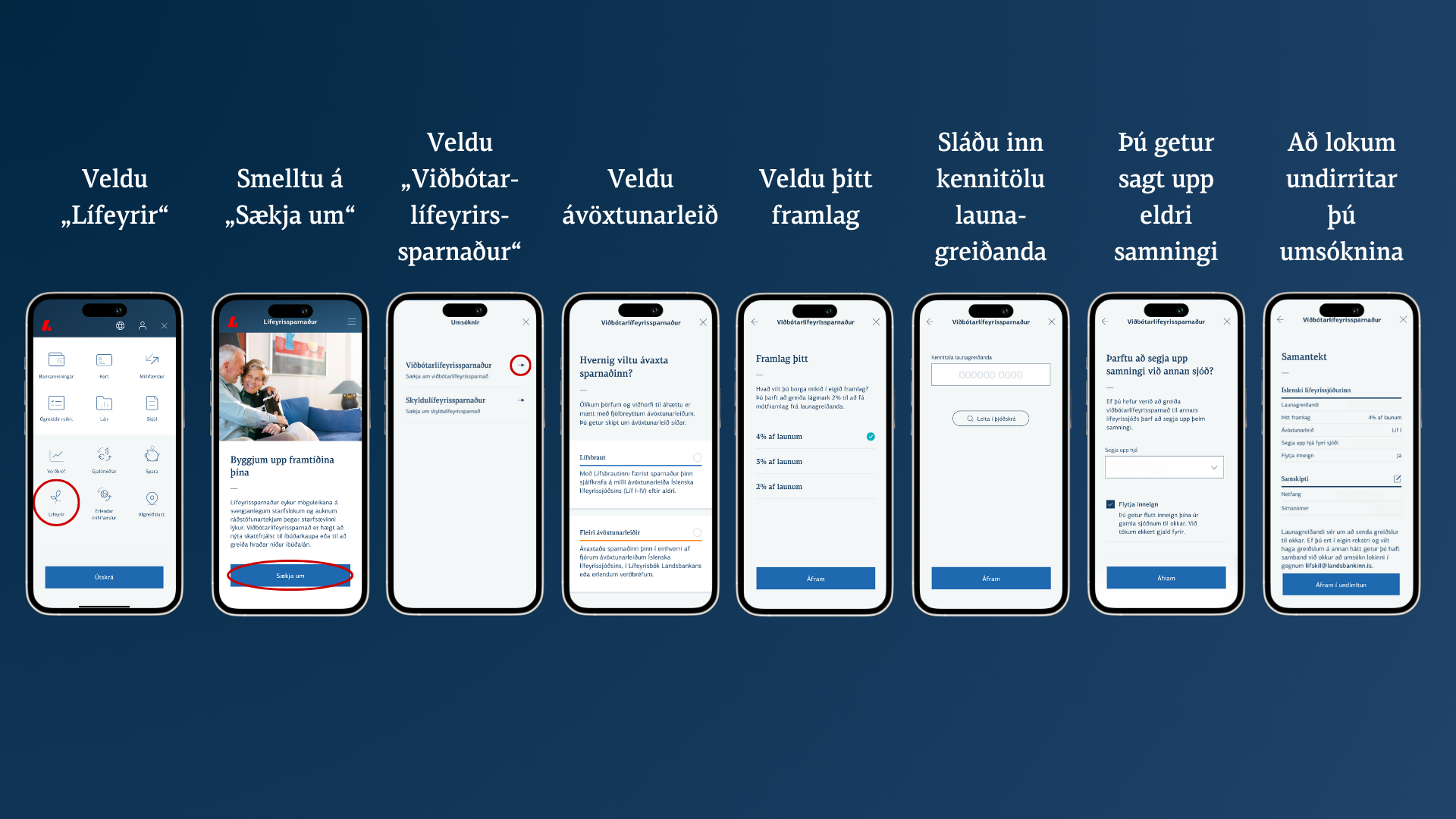

Allir sem eru í vinnu og fá greidd laun greiða hluta af laununum sínum í lögbundinn lífeyrissparnað. Þú hefur líka val um að greiða aukalega í viðbótarlífeyrissparnað. Ef þú leggur 2-4% af launum í viðbótarlífeyrissparnað bætir vinnuveitandi við 2% af launum til viðbótar. Þessi viðbótargreiðsla jafngildir launahækkun sem þú fengir annars ekki. Viðbótarlífeyrissparnaðinn getur þú svo t.d. notað í útborgun þegar þú ert að kaupa þína fyrstu fasteign - skattfrjálst!

Þú sækir um viðbótarlífeyrissparnaðinn í appinu

Hvenær ætlar þú að kaupa fyrstu íbúðina þína?

Það tekur flesta langan tíma að spara fyrir útborgun í íbúð og því er sniðugt að byrja að huga að því ekki seinna en við 18 ára aldur. Það getur skipt sköpum að byrja að spara og því fyrr því betra. Það má reikna með því að þegar við kaupum okkar fyrstu fasteign þurfum við að eiga sparnað sem nemur 15% af kaupverði fasteignar sem getur verið töluverð fjárhæð.

Ef þú ert með viðbótarlífeyrissparnað getur þú notað hann upp í útborgunina á íbúðinni - skattfrjálst. Þegar við svo kaupum okkar fyrstu fasteign þurfum við flest að hugað að greiðslumati og lántöku. Þá er nauðsynlegt að kynna sér mismunandi eiginleika lána og greiðslubyrði þeirra.

Hvað þýðir að fá lánaða peninga?

Það er alltaf betra að spara fyrir hlutunum ef þú hefur möguleika á því. Það kostar peninga að fá lánaða peninga. Þegar þú tekur lán þarftu að borga peninginn til baka með vöxtum. Það er því mikilvægt að hugsa sig allavega tvisvar um áður en að þú tekur lán.

Öll getum við lent í því að eiga erfitt með að greiða af lánunum okkar. Með því að hafa góða yfirsýn yfir fjármálin minnka líkurnar á að við lendum í aðstæðum þar sem við ráðum ekki við að borga af lánunum okkar og lendum í vanskilum.

Vanskil geta verið kostnaðarsöm og svo hafa þau áhrif á lánshæfi okkar og viðskiptasögu sem eru lykilforsendur þess að geta fengið lán þegar við þurfum á því að halda, til dæmis þegar við kaupum okkur íbúð. Passaðu því upp á lánshæfið og viðskiptasöguna þína! Skilvísi í fjármálum, að borga reikninga á réttum tíma og eyða ekki um efni fram margborgar sig. Vanskil eru dýr en þeim má líkja við rúllandi snjóbolta sem bara stækkar og stækkar.

Gerum líka ráð fyrir skemmtilegu hlutunum

Þegar maður skipuleggur fjármálin er mikilvægt að muna eftir því að maður vill líka gera skemmtilega hluti. Litlu hlutirnir kosta samt líka peninga. Ef þú fylgist með því sem þú eyðir í bíóferðir, sælgæti eða bensín þá sérðu fljótt hvort þessi útgjöld komi í veg fyrir fyrir að stærri hlutir gangi upp. Það er góð regla að fylgjast reglulega með útgjöldum sínum og byrja að spara fyrir því sem þú vilt eiga fyrir í framtíðinni.

Stundum er ágætt að spyrja

Þú getur alltaf pantað tíma hjá ráðgjöfum okkar, hvort sem það er í næsta útibúi eða með því að fá símtal frá okkur. Þá getum við farið yfir þín fjármálin saman eða svarað spurningum. Þjónustuverið er líka opið alla virka daga og aðstoðar við alla helstu bankaþjónustu í síma 410 4000 og í gegnum netspjallið á landsbankinn.is.

Greinin var fyrst birt 28. desember 2020 en var síðast uppfærð 18. desember 2024.