Sparnaður í sjóðum hefur marga kosti og það er auðvelt að byrja að leggja reglulega fyrir með því að stofna áskrift.

Hverjir eru kostirnir við reglubundinn sparnað í sjóðum?

Lægri kostnaður

Með áskrift í sjóðum færðu 100% afslátt af kaupþóknun og afgreiðslugjaldi.

Hægt að byrja smátt

Lágmarksupphæð áskriftar er einungis 5.000 kr. á mánuði. Það má hækka upphæðina hvenær sem er en það er líka hægt að festa hana við vísitölu. Þá hækkar greidd upphæð í takt við vísitölu neysluverðs um hver mánaðarmót.

Kaupverðið jafnað út

Það er mjög erfitt að tímasetja markaðinn, það krefst þess að fylgjast náið með efnahagsmálum og sveiflum á mörkuðum sem er bæði tímafrekt og erfitt að gera rétt. Meðalverðsaðferðin felst í því að fjárfesta reglulega í sjóði, óháð því hvort markaðurinn sé að hækka eða lækka, sem jafnar út meðalkaupverðið yfir tíma og dregur úr sveiflum.

Eignadreifing

Í sjóðum er eignadreifing sem dregur úr áhættu samanborið við það að kaupa í stöku hlutabréfi eða skuldabréfi. Sjóðir fjárfesta í úrvali verðbréfa og innlána, allt eftir fjárfestingarstefnu hvers sjóðs.

Skattfrestun

Fjármagnstekjuskattur er greiddur þegar upphæðin er innleyst, þ.e. þegar þú selur í sjóðnum, ekki mánaðarlega eða árlega eins og á sparireikningum.

Við sjáum um þetta fyrir þig!

Allir sjóðir Landsbréfa eru í umsjón sjóðstjóra sem fylgjast náið með og stýra fjárfestingum sjóðsins til að ná sem bestum árangri.

Hvað þarf ég að skoða áður en ég vel mér sjóð?

Áður en þú byrjar að fjárfesta á verðbréfamarkaði ættir þú að setja þér markmið og ákveða hvaða tímaramma fjárfestingin hefur. Hver er tilgangurinn með fjárfestingunni og til hve langs tíma ætlar þú að fjárfesta? Þessu nátengt eru svo áhætta, en eftir því sem tímarammi fjárfestingarinnar er lengri, því meiri áhættu er hægt að taka. Þetta er vegna þess að sveiflur á markaði, bæði upp og niður, geta verið talsverðar en jafnast almennt út yfir lengri tíma. Sumir eru tilbúnir til að taka mikla áhættu og kippa sér ekki upp við miklar sveiflur í ávöxtun á meðan aðrir þola þessar sveiflur illa og kjósa því minni sveiflur og lægri ávöxtun.

Viðhorf til áhættu getur svo breyst með aukinni þekkingu og reynslu af verðbréfum og verðbréfaviðskiptum. Ef þú hefur takmarkaða þekkingu á verðbréfamarkaðnum gæti verið skynsamlegt að taka minni áhættu til að byrja með og finna út með reynslunni hversu mikla áhættu þú þolir. Hér spilar fjárhagsstaða þín líka stórt hlutverk og hversu vel þú þolir að takast á við tap. Eftir því sem fjárhagsstaðan er betri, því meiri áhættu er gjarnan hægt að taka, að minnsta kosti með hluta af eignasafni sínu. Ef þú mátt alls ekki við því að tapa peningum ættir þú að íhuga áhættuminni eignir.

Annað sem dregur úr áhættu er eignadreifing. Það er sjaldan skynsamlegt að setja öll egg í sömu körfu og frekar mælt með því að dreifa fjárfestingu bæði á mismunandi eignaflokka (hlutabréf/skuldabréf) og innan eignaflokka. Með því að fjárfesta í sjóðum nærðu fram eignadreifingu sem dregur úr áhættu samanborið við að kaupa stök hlutabréf eða skuldabréf. Þau okkar sem ekki hafa sérfræðiþekkingu á mörkuðum fjárfesta gjarnan í blönduðum sjóðum sem sérfræðingar stýra. Slíkir sjóðstjórar nýta þekkingu sína til að setja saman eignasafn eftir fyrir fram ákveðnum markmiðum og fjárfestingarstefnum.

Hvaða sjóðir eru í boði?

Þegar þú hefur sett þér markmið og skoðað bæði fjárhagsstöðuna og áhættuviljann velur þú sjóð sem passar við þínar aðstæður. Á vefnum okkar er gott yfirlit yfir úrval sjóða Landsbréfa og sveiflukvarða þeirra. Ef þú smellir á tiltekinn sjóð birtast svo nánari upplýsingar um hann. Upplýsingablöð sjóðanna eru eins sett upp og því auðvelt að bera þá saman.

Tökum dæmi og skoðum hvernig 20.000 kr. mánaðarleg áskrift hefur þróast síðastliðin 10 ár í mismunandi sjóðum í stýringu hjá Landsbréfum. Á myndinni sérðu líka hvernig sjóðirnir hafa sveiflast á ólíkan hátt á síðustu 10 árum.

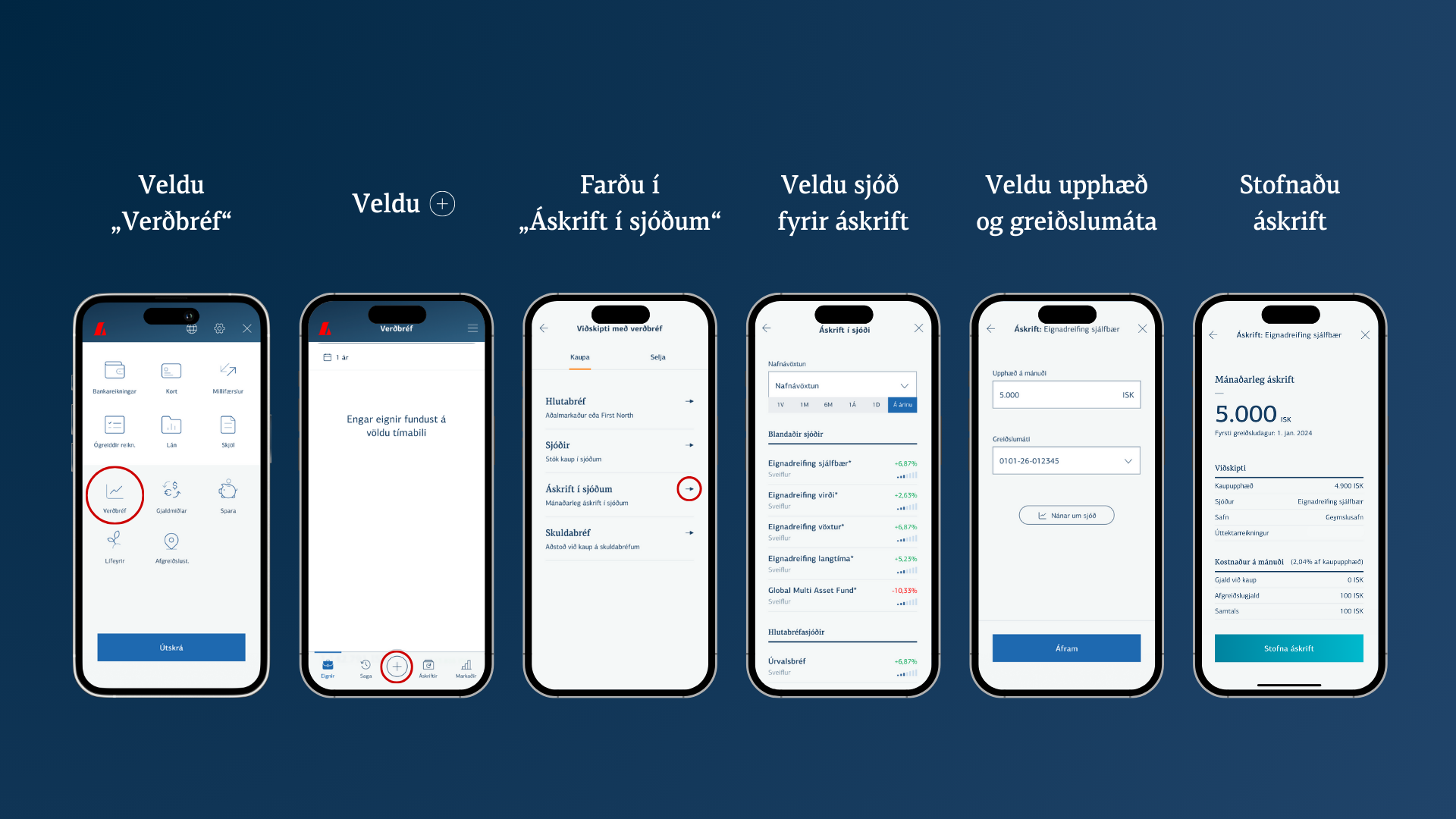

Hvernig stofna ég áskrift?

Það er auðvelt að stofna mánaðarlega áskrift í appinu, á l.is og í netbankanum undir „Verðbréf“.

Við erum líka alltaf til staðar ef þig vantar aðstoð og þér er velkomið að bóka símtal við okkur í Verðbréfa- og lífeyrisþjónustu. Gangi þér vel!