Áfundinum var ný þjóðhags- og verðbólguspá Hagfræðideildar Landsbankans til áranna 2017-2020 kynnt. Fjallað var um áhrif fasteignaverðs á stöðugleikann og í lokin ræddi Simon McGeary, framkvæmdastjóri hjá Citigroup, um arðgreiðslugetu banka og fjármagnsskipan þeirra í ljósi breytinga á alþjóðlegu regluverki fjármálafyrirtækja. Simon stýrir deild hjá Citigroup sem veitir ráðgjöf um uppbyggingu eiginfjár fyrirtækja.

Hrefna Ösp Sigfinnsdóttir, framkvæmdastjóri Markaða Landsbankans, stýrði fundinum.

Hagspáin sett fram við óvenjulegar aðstæður

Lilja Björk Einarsdóttir, bankastjóri Landsbankans, setti fundinn. Hún benti m.a. á að á meðan samkeppnisumhverfi og tækniframfarir væru á fleygiferð yrði efnahagslegur stöðugleiki enn mikilvægari fyrir íslenskt atvinnulíf. „Við finnum það á eigin skinni, bæði úti í atvinnulífinu og inni í bankanum, að við erum að keppa á alþjóðlegum mörkuðum og heilt á litið erum við að standa okkur í samkeppninni en slíkur árangur er ekki sjálfgefinn,“ sagði hún.

Hagspá Hagfræðideildar Landsbankans væri nú sett fram við nokkuð óvenjulegar aðstæður. „Við Íslendingar höfum upplifað langt hagvaxtarskeið með lágri verðbólgu á sama tíma og skuldir heimila, fyrirtækja og ríkissjóðs hafa farið lækkandi.

Aðstæðurnar eru líka óvenjulegar vegna þess að aftur erum við að mynda ríkisstjórn auk þess sem kjarasamningar við hluta launþega eru lausir eða eru að losna í vetur. Atvinnuvegirnir hafa líka breyst og í fyrsta sinn í fyrra þá var útflutningsverðmæti ferðaþjónustu hærra en samanlagt útflutningverðmæti sjávarútvegs og stóriðju.

Við góðar aðstæður líkt og þær sem við búum við í dag er það ekki síst framsýni og langtímahugsun sem er mikilvæg. Í umhverfi sem einkennist af málefnalegri umræðu, raunhæfum áætlunum og almennum fyrirsjáanleika verða til tækifæri hjá fyrirtækjum og einstaklingum til að skapa og þróa. Einnig eigum við sem þjóð að hugsa til framtíðar og byggja enn frekar upp þekkingu og getu.“ sagði Lilja.

Þjóðhags- og verðbólguspá Landsbankans 2017-2020

Dr. Daníel Svavarsson, forstöðumaður Hagfræðideildar Landsbankans, kynnti nýja þjóðhags- og verðbólguspá deildarinnar fyrir árin 2017-2020.

„Núverandi hagvaxtarskeið er nú á sínu sjöunda aldursári og braggast bara nokkuð vel og staða hagkerfisins hefur sjaldan verið betri en nú ef horft er á heildarmyndina,“ sagði Daníel. „Efnahagsbatinn fór tiltölulega hægt af stað en hefur sótt í sig verðrið síðustu ár en hagvöxturinn í fyrra var 7,4% sem er langt yfir framleiðslugetu þjóðarbúsins til lengri tíma en það hefur alla jafna töluverða hættu í för með sér á ofhitnun í hagkerfinu. Þrátt fyrir að boginn sé nú spenntur til hins ýtrasta hefur ekki borið mikið á merkjum ofhitnunar þótt vissulega sé talsverð spenna á vinnumarkaði og flest allir framleiðsluþættir nýttir til hins ýtrasta.“

Hagfræðideild gerir ráð fyrir að árlegur hagvöxtur á árunum 2017-2020 verði að meðaltali 4%, sem er mun kröftugri vöxtur en reiknað er með í flestum þróuðum ríkjum á komandi árum. Samkvæmt spánni verður hagvöxtur 5,5% á þessu ári en fer svo stiglækkandi til ársins 2020 þegar gert er ráð fyrir 2,5% hagvexti. Hagfræðideild spáir því að einkaneysla vaxi samfellt allt tímabilið en að á næstu tveimur árum dragi smám saman úr atvinnuvegafjárfestingu. Á hinn bóginn er reiknað með kröftugum vexti í íbúðafjárfestingu og opinberri fjárfestingu allt spátímabilið.

Í spánni er reiknað með að verðbólga hækki smám saman í átt að 2,5% verðbólgumarkmiði Seðlabankans. Hækkun fasteignaverðs og hækkandi innflutningsverð munu að öllum líkindum ýta verðbólgunni upp fyrir verðbólgumarkmiðið um mitt ár 2019. Að meðaltali verður verðbólga um 2,7% á tímabilinu 2017-2020.

Daníel benti á að fjárfesting hefur vaxið töluvert á síðustu árum samhliða uppgangi í efnahagslífinu. Fyrirtækin í landinu væru í góðri stöðu til að ráðast í auknar fjárfestingar. „Við teljum að atvinnuvegafjárfesting muni vaxa um tæp 9% á þessu ári og ríflega 8% á næsta ári. Á seinni hluta spátímans gerum við ráð fyrir að mesti fjárfestingakúfurinn í atvinnulífinu verði liðinn hjá en árið 2019 gerum við ráð fyrir tæplega 1% vexti atvinnuvegafjárfestingar en u.þ.b. 2% samdrætti árið 2020,“ sagði Daníel.

Núverandi vaxtalækkunarferli hófst í ágúst 2016. Síðan þá hefur peningastefnunefnd Seðlabanka Íslands fikrað sig áfram með vaxtalækkanir og alls lækkað meginvexti bankans um 1,5 prósentustig.

„Nú þegar ein vaxtaákvörðun er eftir á árinu eru meginvextir Seðlabankans 4,25%. Við búumst við að nefndin muni lækka vexti um 0,25 prósentustig í desember eða snemma á næsta ári og að meginvextir Seðlabankans verði því 4,0%. Ef verðbólguspá okkar gengur eftir í stórum dráttum reiknum við ekki með frekari vaxtalækkunum á spátímanum en að stýrivextir verði óbreyttir allt næsta ár. Eftir því sem verðbólgan eykst aukast líkurnar á að stýrivextir verði hækkaðir en við reiknum með því að þeir verði hækkaðir um 0,5 prósentustig í tveimur skrefum árið 2019 en lækki á ný um 0,25 prósentustig undir lok spátímans,“ sagði Daníel.

Hagfræðideild gerir ráð fyrir að hóflegri styrkingu krónunnar út næsta ár en að gengi krónu gagnvart evru verði á svipuðum slóðum í lok spátímans og nú.

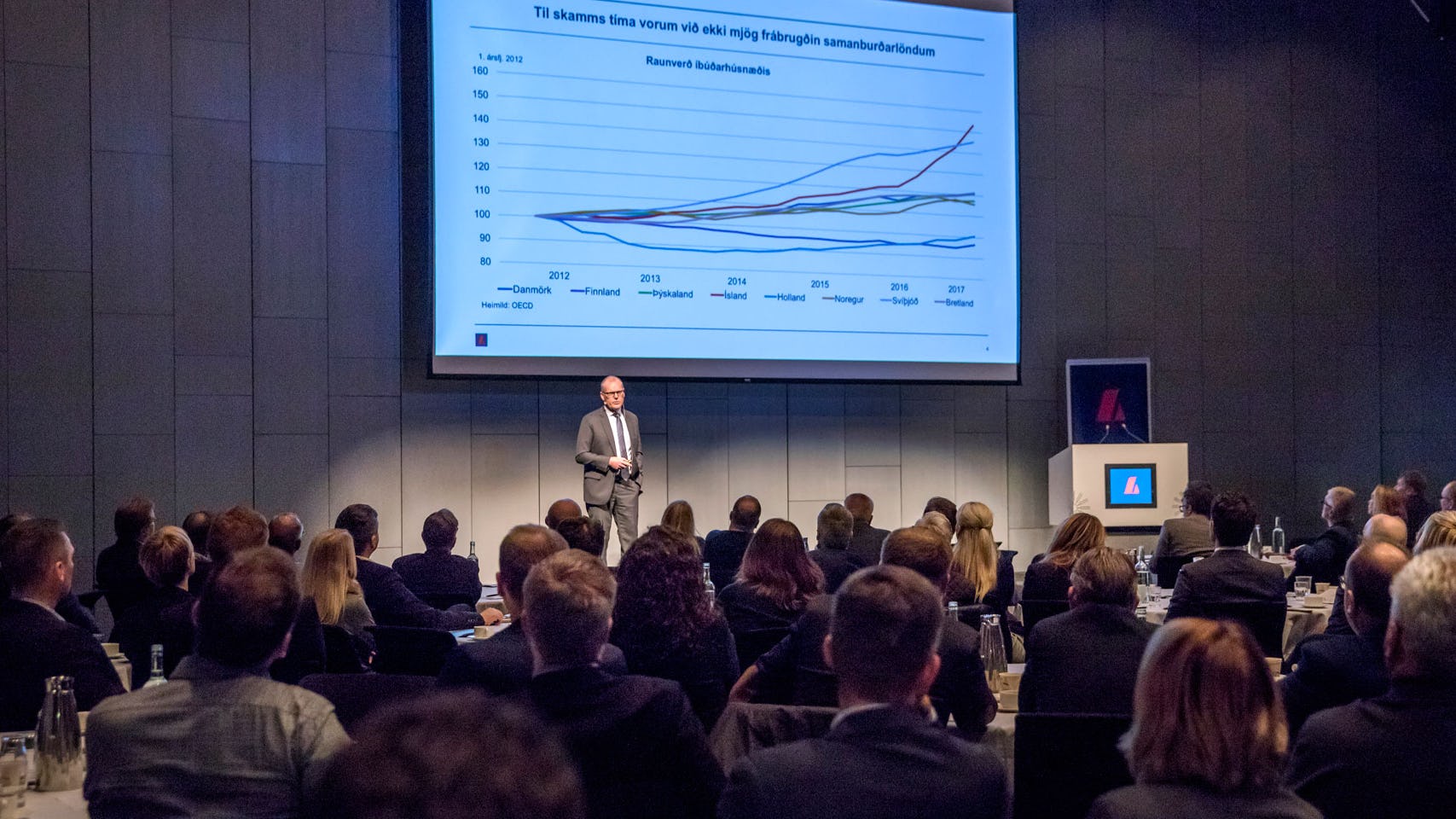

Mun þróun fasteignaverðs stefna stöðugleikanum í hættu?

Ari Skúlason, hagfræðingur í Hagfræðideild Landsbankans, fór ítarlega yfir stöðuna á fasteignamarkaðnum og hvaða áhrif húsnæðisverð hefur á efnahagslífið. „Fasteignamarkaðurinn er lúmskur á bak við allt sem er að gerast,“ sagði hann.

Ari benti á að hækkunartakturinn á fasteignamarkaði á höfuðborgarsvæðinu hefði verið nokkuð stöðugur fram á mitt ár 2016 þegar verðið tók skyndilega mikið stökk. Mest hafi árshækkunin orðið í apríl 2017 þegar hún nam 23%. „Og það gefur augaleið að þetta er þróun sem getur engan veginn staðist til lengdar,“ sagði hann. Í kjölfarið hefði hægt á verðhækkunum fasteigna. Ef horft væri 12 mánuði aftur í tímann og tímabilinu skipt í tvennt sæist þróunin vel; frá október 2016 til apríl 2017 hefði fasteignaverð hækkað um 12,5% en frá apríl 2017 til október 2017 næmi hækkunin 4,5%.

Ari benti á að íbúðaverð hefði um langa hríð hækkað mikið umfram byggingarkostnað. Ef litið væri á samhengi íbúðaverðs og byggingarkostnaðar til lengri tíma mætti sjá að sjaldan hefði verið hagstæðara að byggja en einmitt um þessar mundir. Þrátt fyrir að dregið hefði úr verðhækkunum á fjölbýli síðustu mánuði væri bilið á milli verðhækkana og byggingarkostnaðar engu að síður enn sögulega mjög mikið.

Í spá Hagfræðideildar kemur fram þótt kaupmáttur hafi sjaldan aukist hraðar en á síðustu árum hefur fasteignaverð hækkað mun hraðar. Sé litið á þróun síðustu 12 mánaða, frá október 2016 til október 2017, hefur raunverð fasteigna hækkað um rúm 20% á meðan kaupmáttur hefur aukist um 5-6%. Út frá þessum samanburði má segja að hækkun fasteignaverðs sé töluvert úr samhengi við þennan undirliggjandi þátt. Í spánni er gert ráð fyrir 28% aukningu á íbúðafjárfestingu í ár, 20% aukningu á næsta ári, 15% aukningu á árinu 2019 og 10% á árinu 2020. Gangi þessi spá eftir mun íbúðafjárfesting verða um 5,4% af landsframleiðslu í lok spátímans sem er svipað hlutfall og á árunum 2004 og 2005.

Ari ræddi um framboð íbúða á höfuðborgarsvæðinu og benti á að fleiri íbúðir kæmu inn á markaðinn og sölutími þeirra væri lengri. „Við erum að færast nær rólegri markaði,“ sagði hann en Hagfræðideild spáir 19% hækkun fasteignaverðs í ár, 8,5% á árinu 2018, 7% á árinu 2019 og 6% á árinu 2020.

Síðast þegar fasteignaverð hækkaði skarpt á árunum 2003-2007 endaði sú þróun með skelli. Ari sagði grunninn undir fasteignamarkaðnum vera mun traustari nú en þá. Húsnæðisverð hefði hækkaði undanfarin ár í takt við hærri atvinnutekjur, þ.e. fram á mitt ár 2016 þegar fór að skilja á milli. Á hinn bóginn hefðu útlán ekki aukist. Þetta væri gerólíkt ástand miðað við árin fyrir hrun þegar verðhækkanir byggðu að mestu leyti á aukinni skuldsetningu. Þær nýju íbúðir sem hefðu komið á markaðinn væru auk þess að jafnaði stærri og dýrari, miðað við fermetraverð, en eldri íbúðir. Þetta, ásamt öðru, ylli því að ekki væri líklegt að snögg eða skörp leiðrétting yrði á húsnæðisverði.

„Þrátt fyrir allan þennan hamagang sem við höfum upplifað á síðustu misserum, þá er fasteignamarkaðurinn miklu heilbrigðari nú en hann var fyrir tíu árum. Það er augljóst að einhver okkar hefur lært af reynslunni. Undirstaðan er miklu betri og því hæpið að stöðugleikanum verði ógnað í sama mæli og þá,“ sagði hann.

Breytingar á regluverki og eiginfjárþörf banka

Simon McGeary , framkvæmdarstjóri hjá Citigroup í London, fjallaði um fjármagnsskipan banka og áhrif breytinga í regluverki fjármálafyrirtækja á eiginfjárþörf og fjármagnsskipan banka.

Í fyrirlestri sínum fór hann yfir samsetningu eiginfjár fjármálafyrirtækja og hvaða tæki og tól bankar hafa til þess að byggja upp nauðsynlegan eiginfjárgrunn miðað við það regluverk sem hefur verið innleitt á síðustu árum og mun verða innleitt á næstu árum.

Hann fór einnig í gegnum samanburð milli evrópska banka og hvernig íslenskir bankar standast alþjóðlegar kröfur um uppbyggingu og samsetningu eigin fjár. Þótt mikið verk hafi verið unnið varðandi endurskipulagningu á alþjóðlegu regluverki fjármálafyrirtækja á síðustu 5-7 árum þá væri ennþá verið að vinna í ákveðnum þáttum regluverksins sem gæti haft frekari áhrif á eiginfjáruppbyggingu banka í náinni framtíð. Annað atriði sem hefði áhrif á eiginfjársamsetningu fjármálafyrirtækja væru viðmið og kröfur lánshæfismatsfyrirtækja.

Að lokum benti McGeary á að þó breytingar á regluverki fjármáfyrirtækja í Evrópu hefðu verið miklar á síðustu árum þá sæi fyrir lokin á þeirri vinnu á næstu misserum og að í evrópskum samanburði þá væru íslenskir bankar klárlega sólarmegin í tilverunni út frá styrk og samsetningu eigin fjár.