Hagsjá: Verður byggt alltof mikið, einu sinni enn?

Samantekt

Ef marka má orð þeirra sem sitja við samningaborð stjórnvalda og aðila vinnumarkaðar virðist sem húsnæðismál séu eitt mikilvægasta málið í viðræðum um kjarasamninga. Miðað við umræðuna eru menn sammála um að mikil umframeftirspurn sé eftir húsnæði og því sé mikilvægt að gera stórátak í íbúðabyggingu á næstu misserum, og er sérstaklega bent á mikla þörf fyrir smærri og ódýrari íbúðir.

Mat á eftirspurn eftir íbúðum byggir m.a. á spám um þróun mannfjölda og hversu margir íbúar búa í hverri íbúð. Það er almenn skoðun að fjöldi íbúa sem búa í hverri íbúð sé mun meiri hér á landi en í nálægum löndum og nauðsynleg breyting á því kalli á aukið framboð íbúða. Í nýlegri greiningu sem Capacent gerði fyrir Reykjavíkurborg kemur t.d. fram að fjöldi íbúa pr. íbúð hafi verið 2,45 á Íslandi á árinu 2017 og 2,36 í Reykjavík. Sambærilegar tölur hafi verið á bilinu 1,9 til 2,2 á hinum Norðurlöndunum.

Samanburður af þessu tagi er alltaf erfiður þar sem ekki er víst að sama aðferðafræði sé á bak við allar tölurnar. Eitt sem gæti brenglað svona samanburð er stærð húsnæðis. Hér á landi er húsnæði yfirleitt frekar stórt þannig að fleiri en ein fjölskylda búa oft undir sama þaki sem talin er ein íbúð. Þá eru að jafnaði fleiri börn á heimilum hér á landi og ungt fólk flytur seinna að heiman og hlutfallslega færri eru í elstu aldurshópunum hér en í nágrannalöndunum. Allir þessir þættir benda til þess að varasamt sé að byggja stórar ákvarðanir á svona samanburði milli landa.

Ýmsar tölur hafa verið settar fram um hversu margar íbúðir þurfi að byggja hér á næstu árum til þess að uppfylla þörf. T.d. kom fram af hálfu Íbúðalánasjóðs í apríl að áætluð uppbygging næstu tvö ár myndi ekki mæta uppsafnaðri þörf. Þar var talið að uppsafnaður skortur og fjölgun íbúða í skammtímaleigu næmi rúmum 9.000 íbúðum og að fólksfjölgun og breytt aldursdreifing 2018-2019 kallaði á tæplega 6.000 íbúðir, alls um 15.000 íbúðir. Í áðurnefndri greiningu Capacent er sagt að það þurfi að byggja 3.200 til 4.000 íbúðir í Reykjavík á árunum 2018 og 2019 til að fullnægja þörf. Þarna er um stórar tölur að ræða.

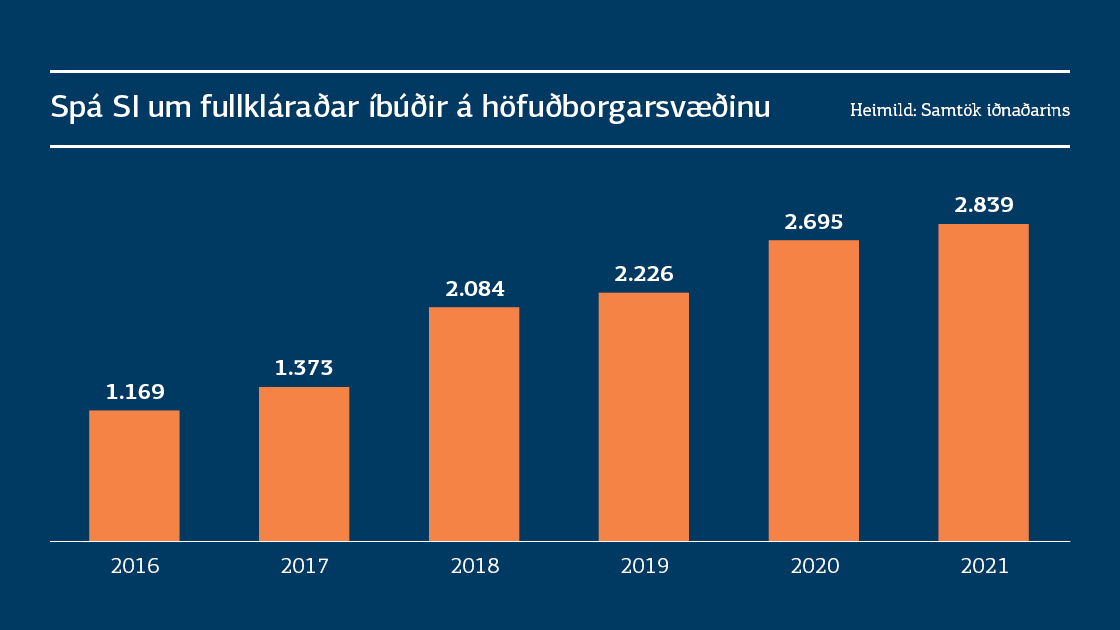

Samkvæmt talningum Samtaka iðnaðarins, sem eru einu haldbæru tölurnar sem til eru um byggingarstarfsemi hér á landi, voru um 4.900 íbúðir í byggingu á höfuðborgarsvæðinu nú í haust og reiknað er með að lokið verði við að byggja samtals um 4.300 íbúðir á árunum 2018 og 2019. Það fer ekki framhjá neinum að verið er að byggja fjölda íbúða á höfuðborgarsvæðinu. Framboð nýrra íbúða hefur aukist mikið og það á eftir að aukast enn meira. Á sama tíma er verið að ræða um það við borð stjórnvalda og aðila vinnumarkaðar að stórauka þurfi framboð á íbúðum.

Þó það hafi ekki verið rætt mikið opinberlega lítur út fyrir að núverandi og komandi framboð af nýjum íbúðum hjálpi ekki mikið til við að vinna á þeim vandamálum sem nú er verið að fjalla um við samningaborð stjórnvalda og aðila vinnumarkaðar. Það er ekki ólíklegt að mikið framboð sé og verði á íbúðum sem fáir vilja og enn færri geta keypt. Á fyrstu 10 mánuðum þessa árs var meðalstærð nýrra seldra íbúða um 103 m2 og meðalverð á fermetra um 521 þús. kr. Verð fyrir meðalíbúð var því tæpar 54 m. kr. sem er töluvert hærri upphæð en margir ráða við.

Miðað við þessa stöðu er ekki hægt að útiloka að á næstu árum verði offramboð á nýbyggðum íbúðum. Verði farið út í miklar nýbyggingar á húsnæði sem er talið henta til þess að leysa þau vandamál sem verið er að ræða í kjarasamningum stendur sú spurning eftir hverjir eigi að kaupa allt það húsnæði sem nú er á leið inn á markað.

Brýnasta vandamálið í þessu öllu er að það er langur vegur á milli kaupgetu þeirra sem eiga við erfiðleika að etja í húsnæðismálum og kaupverðs nýrra íbúða. Það bil þarf að brúa með einhverjum hætti og verður fjallað um þá hlið málsins í annarri Hagsjá.

Lesa Hagsjána í heild