Hagsjá: Sala á nýjum íbúðum hefur mikil áhrif á fasteignamarkaðinn

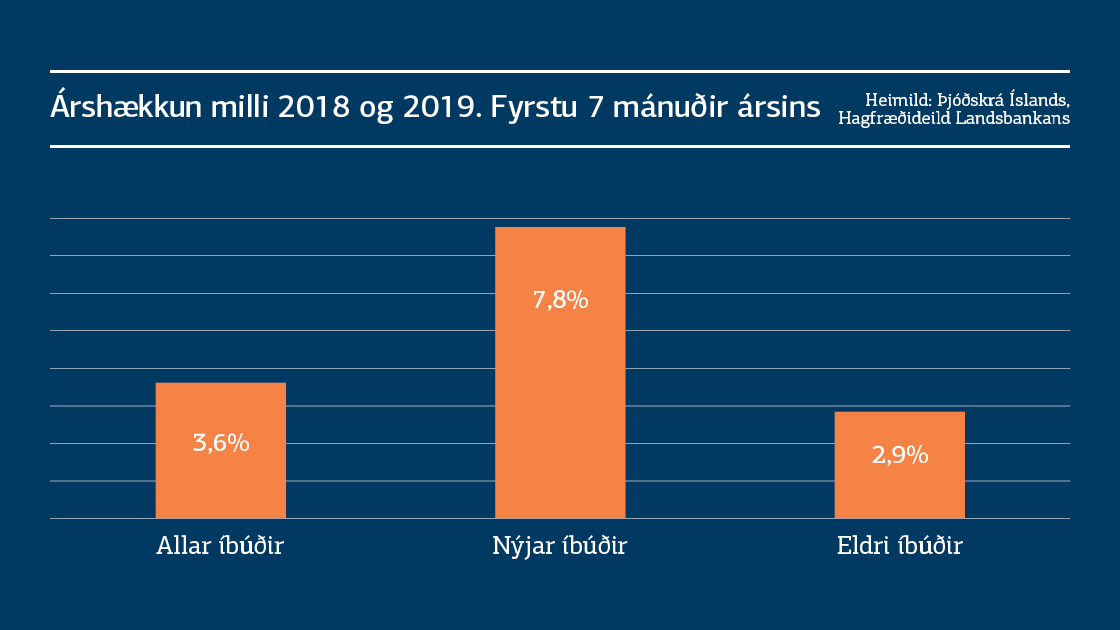

Sé litið á tölur úr verðsjá Þjóðskrár kemur í ljós að á milli fyrstu 7 mánaða 2018 og 2019 hafa nýjar íbúðir í fjölbýli á höfuðborgarsvæðinu að jafnaði hækkað um tæp 8% og þær eldri um tæp 3%. Meðalhækkun allra seldra íbúða var 3,6% á þessum tíma. Það lítur því þannig út að verðþróun nýrra íbúða hafi dregið verðhækkanir upp á við.

23. september 2019

Þú gætir einnig haft áhuga á

13. júlí 2026

Ferðamannafjöldinn í júní dróst saman um 4,8% á milli ára og atvinnuleysi mældist 0,6 prósentustigum meira en fyrir ári síðan. Við spáum því að verðbólga í júlí muni mælast óbreytt á milli mánaða og standa í 5,2%.

8. júlí 2026

Við spáum því að verðbólga mælist 5,2% í júlí. Sumarútsölur og lægra bensínverð hafa áhrif til lækkunar í mánuðinum. Flugfargjöld til útlanda munu aftur á móti hafa mest áhrif til hækkunar gangi spá okkar eftir. Við teljum líklegt að verðbólga mælist yfir forsenduákvæði kjarasamninga í næsta mánuði.

6. júlí 2026

Gistinóttum erlendra ferðamanna fjölgaði milli ára í maí, en gistinóttum Íslendinga fækkaði. Færri ný störf urðu til í Bandaríkjunum í júní en búist var við og verðbólga á evrusvæðinu í júní var lægri en búist var við.

1. júlí 2026

Mánaðarlegt fréttabréf frá Greiningardeild um nýjustu hagtölur og stöðu og horfur í efnahagsmálum.

29. júní 2026

Verðbólga jókst úr 5,1% í 5,2% í júní. Flugfargjöld til útlanda hækkuðu töluvert meira en við gerðum ráð fyrir, en þau eru nú 28% hærri en á sama tíma í fyrra.

26. júní 2026

Vísitala neysluverðs hækkaði um 0,94% á milli mánaða og verðbólga hækkar því úr 5,1% í 5,2%. Við spáðum því að verðbólga myndi standa í stað. Hækkun á flugfargjöldum hafði mest áhrif til hækkunar á milli mánaða og skýrir sífellt stærri hluta ársverðbólgunnar. Vísbendingar um kólnun í hagkerfinu og minni eftirspurn verða sífellt skýrari.

22. júní 2026

Í vikunni fáum við verðbólgutölur fyrir júnímánuð, en við spáum því að verðbólga mælist 5,1% og standi í stað á milli mánaða. Í liðinni viku komu nýjar kortaveltutölur frá Seðlabankanum sem sýna að það hægir á vexti neyslunnar, en þó eru ekki merki um snöggkólnun líkt og fyrri gögn, sem nú hafa verið leiðrétt, höfðu bent til.

18. júní 2026

Vísitala íbúðaverðs lækkaði um 0,4% á milli mánaða í maí. Árshækkun vísitölunnar mælist nú 2,2% og er talsvert lægri en hækkanir á almennu verðlagi. Raunverð íbúða hefur því lækkað um 2,4% á milli ára og maí er sjötti mánuðurinn í röð þar sem raunverð lækkar á þann mælikvarða. Velta á íbúðamarkaði hefur jafnframt verið talsvert minni það sem af er ári en á sama tímabili í fyrra.

16. júní 2026

Kortavelta íslenskra heimila stóð nokkurn veginn í stað á milli ára í maí, að teknu tillit til verðlags og gengis. Tölur fyrir apríl voru jafnframt leiðréttar upp á við en þær höfðu sýnt töluverðan samdrátt. Gömlu apríltölurnar voru birtar daginn fyrir ákvörðun peningastefnunefndar og hafa mögulega haft áhrif á ákvörðunina. Uppfærðar tölur benda til þess að áfram hægi á vexti einkaneyslu, en ekki til snöggkólnunar eins og apríltölurnar gáfu til kynna.

15. júní 2026

Erlendum ferðamönnum fjölgaði í maí þrátt fyrir minna flugframboð en utanlandsferðir Íslendinga eru færri. Skráð atvinnuleysi mældist 4,2% í maí.