Hagsjá: Lífleg viðskipti á fasteignamarkaði í september

Samantekt

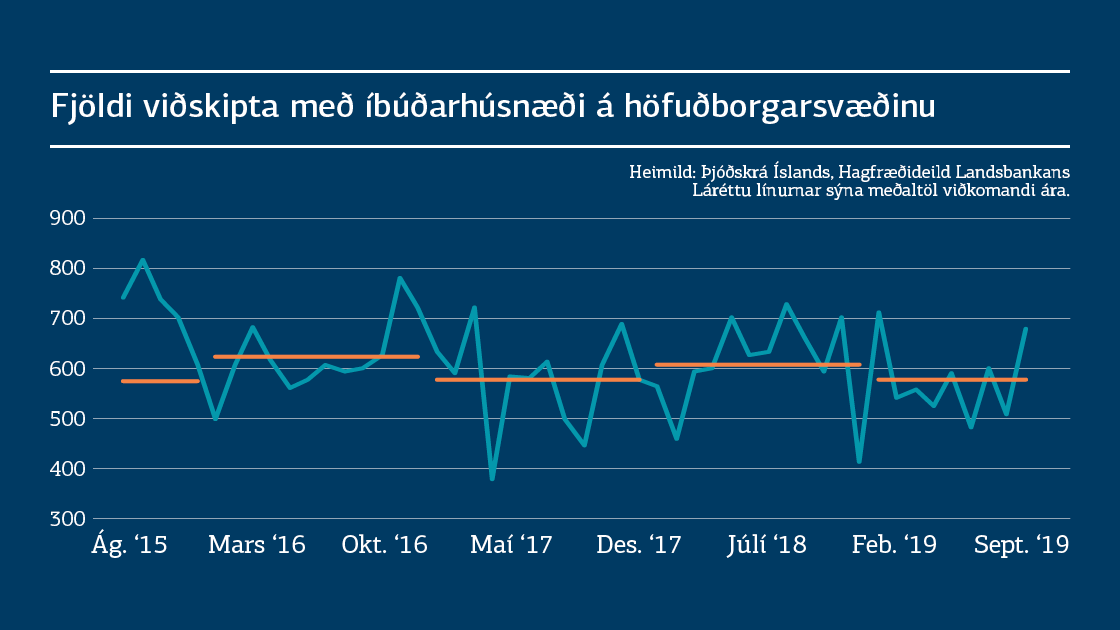

Samkvæmt upplýsingum Þjóðskrár voru veruleg umskipti á fasteignamarkaði höfuðborgarsvæðisins í september hvað fjölda viðskipta varðar. Alls var þinglýst um 680 kaupsamningum í september og hafa þeir ekki verið fleiri síðan í janúar sl. og í raun er sjaldgæft að þeir séu svona margir í einum mánuði. Alls var þinglýst 557 samningum um íbúðir í fjölbýli og 120 um eignir í sérbýli.

Í lengri tíma ljósi eru meðalviðskipti hvers mánaðar það sem af er árinu svipuð og var á árinu 2017 og töluvert minni en var á árinu 2018. Viðskipti jukust stöðugt ár frá ári allt frá árinu 2016 til 2019 Síðan þá hefur þróunin verið nokkuð niður á við. Mikil viðskipti nú í september hafa lyft meðaltali ársins 2019 töluvert.

Eftir tiltölulega hæga verðþróun frá því í mars varð verðhækkunin á höfuðborgarsvæðinu talsvert meiri í ágúst en var mánuðina á undan. Upplýsingar um verðþróunina í september koma í næstu viku og verður áhugavert að sjá hvort áframhald verður á þeirri þróun. Eins og margoft hefur verið tekið fram í umfjöllunum Hagfræðideildar er þó varasamt að taka mark á tölum fyrir einstaka mánuði í þessum efnum.

Öllum er ljóst að enn er verið að byggja mikið af íbúðarhúsnæði á höfuðborgarsvæðinu og það gildir einnig um nágrannasveitarfélögin. Samkvæmt talningum Samtaka iðnaðarins, sem eru einu haldbæru upplýsingarnar um byggingarstarfsemi hér á landi, voru um 200 fleiri íbúðir í byggingu nú í september en var fyrir ári síðan. Íbúðum á síðari byggingarstigum fjölgaði meira sem gæti bent til þess að kúfurinn væri að færast aftar í byggingaferlinu. Þá virðist sem innflutningur á mikilvægum byggingarefnum eins og járni og sementi hafi dregist saman að undanförnu sem bendir til þess að tekið sé að hægja á.

Sé litið á síðustu spá Samtaka iðnaðarins á grundvelli talninga má sjá að ekki verður um samdrátt að ræða hvað fullkláraðar íbúðir varðar á næstu árum. Þannig er reiknað með að u.þ.b. 2.300 íbúðir komi árlega inn á markaðinn á höfuðborgarsvæðinu á næstu árum. Spá SI hefur þó leitað niður á við sé litið til þess sem spáð var fyrir ári síðan.

Stórar tölur hafa verið nefndar um meinta eftirspurn eftir íbúðarhúsnæði á svæðinu. Jafnvel þótt um nokkurt ofmat á þörf geti verið að ræða er ljóst að á næstu árum mun koma töluvert framboð inn á markað sem ætti að koma verulega til móts við eftirspurnina.

Margoft hefur verið bent á það í Hagsjám að ekki sé verið að byggja þær tegundir íbúða sem fólk vill, þ.e. minni og einfaldari. Þá höfum við einnig bent á að eftirspurn eftir stærri og dýrari íbúðum í miðborginni hefur greinilega verið ofmetin þannig að sala á íbúðum á þessu svæði hefur gengið hægar en framkvæmdaaðilar gerðu ráð fyrir.

Í nýju riti Seðlabankans um fjármálastöðugleika er fjallað um þessa stöðu sem áhættuþátt. Þar er bent á að nýbyggingar hafi selst hægar en áður og er þar einkum bent á miðsvæði Reykjavíkur. Þannig telur Seðlabankinn að offramboð geti myndast á næstu mánuðum á ákveðnum svæðum.

Lesa Hagsjána í heild

Hagsjá: Lífleg viðskipti á fasteignamarkaði í september (PDF)