Hagsjá: Launaþróun í lágum takti - kaupmáttur enn nokkuð stöðugur

Samantekt

Samkvæmt tölum Hagstofu Íslands hækkaði launavísitalan um 0,54% milli ágúst og september sem er meiri hækkun en síðustu mánuði. Launavísitalan hækkar reyndar oft tiltölulega mikið í september, mögulega vegna þess að þá eru sumarstarfsmenn farnir af vinnumarkaði. Breytingin í september á ársgrundvelli var 4,2% sem er álíka breyting og verið hefur síðustu mánuði.

Síðustu ár hefur launavísitalan fyrst og fremst hækkað mikið í þeim mánuðum sem áfangahækkanir vegna kjarasamninga koma til. Þannig hækkaði launavísitalan um 3,5% í febrúar 2016 og 3,2% í maí 2017. Þessar einstöku hækkanir hafa farið töluvert minnkandi á síðustu árum. Þannig varð hækkun launavísitölunnar vegna kjarasamninganna frá í vor töluvert minni en verið hefur síðustu ár.

Viðræður vegna kjarasamninga flestra hópa á opinbera markaðnum hafa staðið yfir frá því í vor. Því hefur ekki verið um neinar launabreytingar að ræða þar á síðustu mánuðum sem dregur úr hækkun launavísitölunnar.

Þrátt fyrir að töluvert hafi dregið úr hækkunum launa hefur kaupmáttur launa verið stöðugur undanfarna mánuði, og jókst frekar eftir að samningarnir voru gerðir. Kaupmáttur í september var þannig 1,2% meiri en á sama tíma í fyrra. Frá áramótum 2014/2015 hefur kaupmáttur launa aukist um rúm 26%, eða u.þ.b. 5,5% á ári.

Næstu samningsbundnu launabreytingar á almenna markaðnum verða ekki fyrr en í apríl á næsta ári og því má búast við að kaupmáttur láti eitthvað undan síga fram að því, nema launaskrið byrji að taka við sér. Þá hlýtur að fara að styttast í að nýir kjarasamningar verði gerðir á opinbera markaðnum og munu áhrif þeirra lyfta launavísitölunni upp á við.

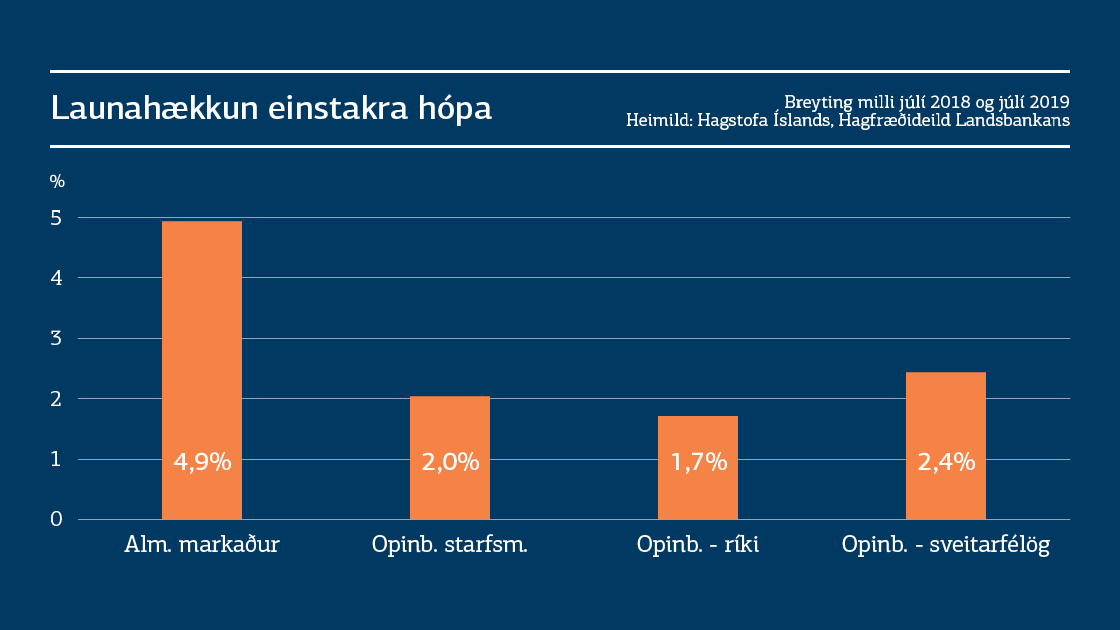

Tölur frá Hagstofunni um nánari samsetningu launavísitölunnar ná fram til júlí 2019. Sé litið á launabreytingar stóru hópanna á vinnumarkaði á einu ári, frá júlí 2018 til júlí 2019, má sjá að áhrif tímasetninga kjarasamninga skipta verulegu máli. Launahækkanir á almenna markaðnum á þessum tíma voru þannig verulega meiri en á þeim opinbera. Kjarasamningar á almenna markaðnum voru gerðir í byrjun apríl og vikunum þar á eftir, en í júlí höfðu ekki verið gerðir neinir samningar á opinbera markaðnum.

Breyting launa eftir starfsstéttum á einu ári frá júlí 2018 til sama mánaðar 2019 var mest hjá þjónustu-, sölu og afgreiðslufólki, 6,4%, og næst mest hjá verkafólki, 6,1%. Launavísitalan fyrir heildina hækkaði um 4,2% á þessum tíma og því virðist sem markmið kjarasamninganna um að hækka lægstu launin mest hafi gengið eftir. Laun sérfræðinga og stjórnenda hækkuðu áberandi minnst á þessu tímabili, eða undir 4%, sem er lægra en hækkun launavísitölu.

Sé litið til atvinnugreina hækkuðu laun vel umfram hækkun launavísitölu í nokkrum greinum milli júlí 2018 og 2019, eða í kringum 5,5%. Þetta kemur ekki á óvart í ljósi þess að nær engar launahækkanir á opinbera markaðnum draga hækkun launavísitölunnar niður. Laun í veitustarfsemi og fjármála- og vátryggingarstarfsemi hækkuðu langminnst á þessu tímabili.

Nú hefur kjarasamningum verið lokað fyrir nær allan almenna markaðinn en langstærstur hluti opinbera markaðarins er enn með lausa samninga. Þær áherslur sem settar voru fram með lífskjarasamningnum svokallaða frá 3. apríl hafa greinilega náð fótfestu á nær öllum almenna markaðnum og einnig þeim fáu samningum sem hafa verið gerðir á þeim opinbera.

Lesa Hagsjána í heild

Hagsjá: Launaþróun í lágum takti - kaupmáttur enn nokkuð stöðugur (PDF)