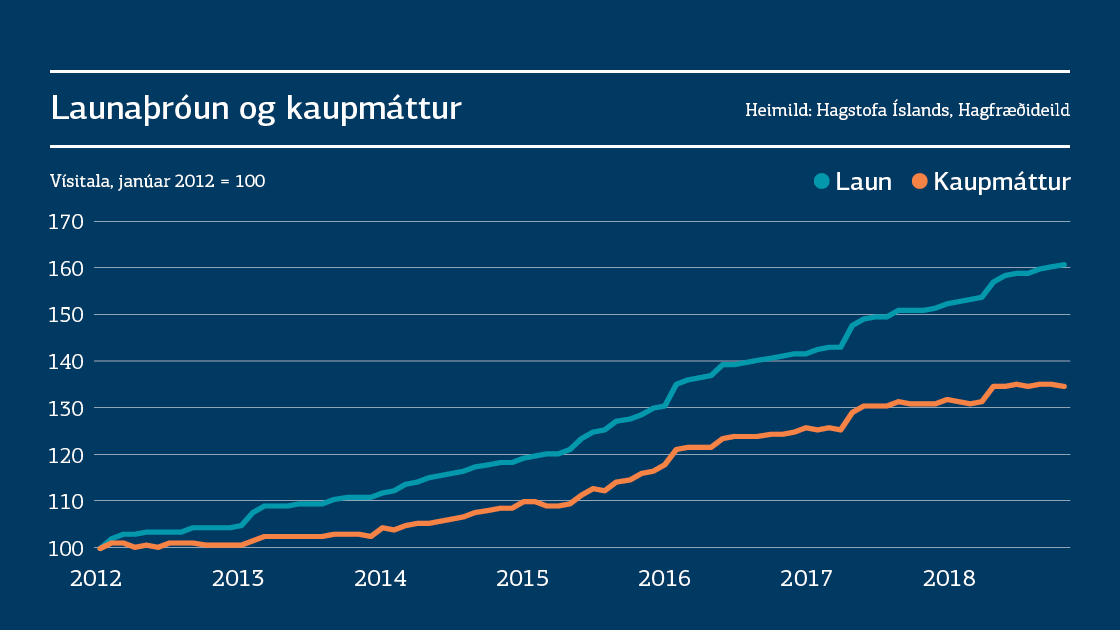

Hagsjá: Hækkun launavísitölu á svipuðu róli – kaupmáttur enn á uppleið

Kaupmáttur hefur verið nokkuð stöðugur undanfarna mánuði, en frekar á leið upp á við. Kaupmáttur launavísitölu var þannig 2,9% meiri nú í nóvember en var í nóvember í fyrra. Frá áramótunum 2014/2015 hefur kaupmáttur launavísitölu aukist um rúm 24%, eða tæplega 7% á ári. Það er verulega mikil aukning, bæði sögulega séð og í samanburði við önnur lönd.

21. desember 2018

Þú gætir einnig haft áhuga á

16. mars 2026

Við spáum því að peningastefnunefnd hækki vexti á miðvikudaginn. Verðbólguhorfur hafa versnað upp á síðkastið sem sést meðal annars í niðurstöðum úr könnun á verðbólguvæntingum heimila og fyrirtækja sem Seðlabankinn birti í síðustu viku. Við hækkuðum einnig verðbólguspá okkar í síðustu viku.

12. mars 2026

Við spáum því að í næstu viku muni peningastefnunefnd Seðlabanka Íslands hækka vexti um 0,25 prósentustig. Verðbólga hefur aukist meira en spár gerðu ráð fyrir og verðbólguvæntingar hafa einnig aukist. Ólga hefur aukist á alþjóðlegum mörkuðum vegnastríðsátaka í Mið-Austurlöndum sem eykur verðbólguþrýsting.

12. mars 2026

Við spáum því að vísitala neysluverðs hækki um 0,55% á milli mánaða í mars. Gangi spáin eftir mun verðbólga hækka úr 5,2% í 5,4%. Hærra eldsneytisverð, sem rekja má til átakanna í Mið-Austurlöndum, skýrir að stærstum hluta þá hækkun verðbólgu á milli mánaða sem við spáum. Óljóst er hversu lengi átökin munu standa yfir og hversu langvinn áhrifin á verðbólgu hér á landi verða. Mikið er undir verðbólgumælingum næstu mánaða en forsendur í kjarasamingum á almennum vinnumarkaði byggja á að verðbólga mælist undir 4,7% í ágúst, eða að hún mælist að meðaltali undir 4,4% sex mánuði þar á undan. Auknar líkur eru á því að þær forsendur haldi ekki.

9. mars 2026

Verulegur halli mældist á viðskiptum við útlönd í fyrra. Erlend staða þjóðarbúsins versnaði á síðasta ári, en er engu að síðar mjög sterk. Krónan veiktist á móti evru í fyrra, en styrktist á móti bandaríkjadal. Sterk staða útflutningsgreina gæti stutt við krónuna á þessu ári þó órói á alþjóðasviðinu auki óvissuna.

9. mars 2026

Talsvert minni halli var á viðskiptum við útlönd á fyrsta ársfjórðungi ársins en á sama fjórðungi árið áður. Í vikunni fáum við ferðamannatölur og skráð atvinnuleysi.

6. mars 2026

Atvinnuleysi mjakast upp, störfum er hætt að fjölga og minni eftirspurn er eftir vinnuafli en áður. Aukið atvinnuleysi síðustu mánuði má þó nánast eingöngu rekja til erlends vinnuafls. Atvinnuleysi hefur lítið breyst meðal Íslendinga og er lítið í alþjóðlegum samanburði. Þrátt fyrir kólnun á vinnumarkaði hefur kaupmáttur launa aukist og einkaneysla haldist sterk, en það hefur stutt við eftirspurn og viðhaldið verðbólguþrýstingi.

2. mars 2026

Mánaðarlegt fréttabréf frá Greiningardeild um nýjustu hagtölur og stöðu og horfur í efnahagsmálum.

2. mars 2026

Samkvæmt bráðabirgðatölum Hagstofunnar var hagvöxtur á síðasta ári 1,3%, en 0,6% samdráttur mældist á fjórða ársfjórðungi. Verðbólga hélst óbreytt á milli mánaða í febrúar og mælist 5,2%. Velta skv. VSK-skýrslum dróst saman á tímabilinu nóv-des í öllum þremur stóru útflutningsgeirunum.

27. feb. 2026

Landsframleiðsla jókst um 1,3% á milli ára að raunvirði í fyrra, en dróst saman um 0,6% á fjórða ársfjórðungi. Einkaneysla var mjög sterk bæði á árinu í heild og á fjórða ársfjórðungi. Fjármunamyndun og innflutningur litaðist af uppbyggingu á gagnaverum, sem var þó nokkur á fyrri hluta árs, en minnkaði á þriðja ársfjórðungi og var lítil á þeim fjórða.

26. feb. 2026

Verðbólga stóð í stað í febrúar og mælist áfram 5,2%. Vísitala neysluverðs hækkaði töluvert meira í febrúar en við spáðum. Mesta frávik frá okkar spá er vegna flugfargjalda til útlanda sem hækkuðu töluvert, en flestir liðir hækkuðu aðeins meira en við spáðum. Reiknuð húsaleiga hækkaði þó minna og Hagstofan leiðrétti verðmælingar á eldsneyti í janúar sem kemur til lækkunar nú, en hefði átt að þýða minni verðbólga í janúar.