Hagsjá: Fasteignaverð – tenging við undirliggjandi þætti og uppkaup fyrirtækja

Samantekt

Heldur hefur hægt á hækkunum fasteignaverðs síðustu mánuði. Hækkanir eru samt enn miklar í sögulegu samhengi og á það sérstaklega við um sérbýlið sem hækkaði um 1,8% í síðasta mánuði og 21,2% síðustu 12 mánuði.

Ein meginástæða verðhækkana er eflaust skortur á framboði. Þannig má ætla að of lítið framboð á fjölbýli stuðli að hækkun verðs á íbúðum sem aftur hvetji fólk til þess að leita meira inn á sérbýlismarkaðinn, sem aftur veldur aukinni spennu þar.

Skort á framboði íbúða er varla hægt að rekja til óhagstæðs árferðis í byggingariðnaði. Hækkanir á íbúðaverði hafa um langa hríð verið mun meiri en á byggingarkostnaði. Sé litið á samhengi íbúðaverðs og byggingarkostnaðar til lengri tíma má sjá að sjaldan hefur verið hagstæðara að byggja en einmitt um þessar mundir.

Frá árinu 2009 allt fram til 2013 hélst aukning kaupmáttar nokkuð vel í hendur við hækkun fasteignaverðs. Upp frá því fór að skilja á milli og hefur bilið á milli þróunar raunverðs húsnæðis og kaupmáttar launa farið stöðugt vaxandi. Kaupmáttaraukning hefur sjaldan verið meiri en á síðustu árum, en fasteignaverðið hefur hækkað mun hraðar. Sé litið á þróun síðustu 12 mánaða, frá október 2016 til október 2017, hefur fasteignaverðið hækkað um rúmlega 20% á meðan kaupmáttur hefur aukist um 5,6%. Út frá þessum samanburði má segja að hækkun fasteignaverðs sé töluvert úr korti við þennan undirliggjandi þátt.

Nokkur einhugur er um að það sé fyrst og fremst skortur á framboði íbúða á hefðbundnum markaði sem hafi drifið þessa miklu hækkun fasteignaverðs sem við höfum upplifað síðustu misseri. Þrjú atriði skipta miklu í því sambandi. Í fyrsta lagi hefur ekki verið nógu mikið byggt af íbúðum til þess að uppfylla þörf. Í öðru lagi hefur mikill fjöldi íbúða verið keyptur til þess að leigja þær út til ferðamanna og í þriðja lagi hafa leigufélög keypt mikið af íbúðum sem þar með detta út af hefðbundnum kaup- og sölumarkaði einstaklinga. Erfitt hefur verið að setja ákveðna tölu á íbúðir sem leigðar eru út til ferðamanna, en ljóst er að fjöldinn hleypur a.m.k. á hundruðum á höfuðborgarsvæðinu. Þá er einnig erfitt að fylgjast fullkomlega með kaupum leigufélaga á íbúðum út frá þinglýsingargögnum þar sem þau kaupa oft marga íbúðir í einu, nýjar eða notaðar, og þá er ekki um hefðbundnar þinglýsingar á einstökum íbúðum að ræða.

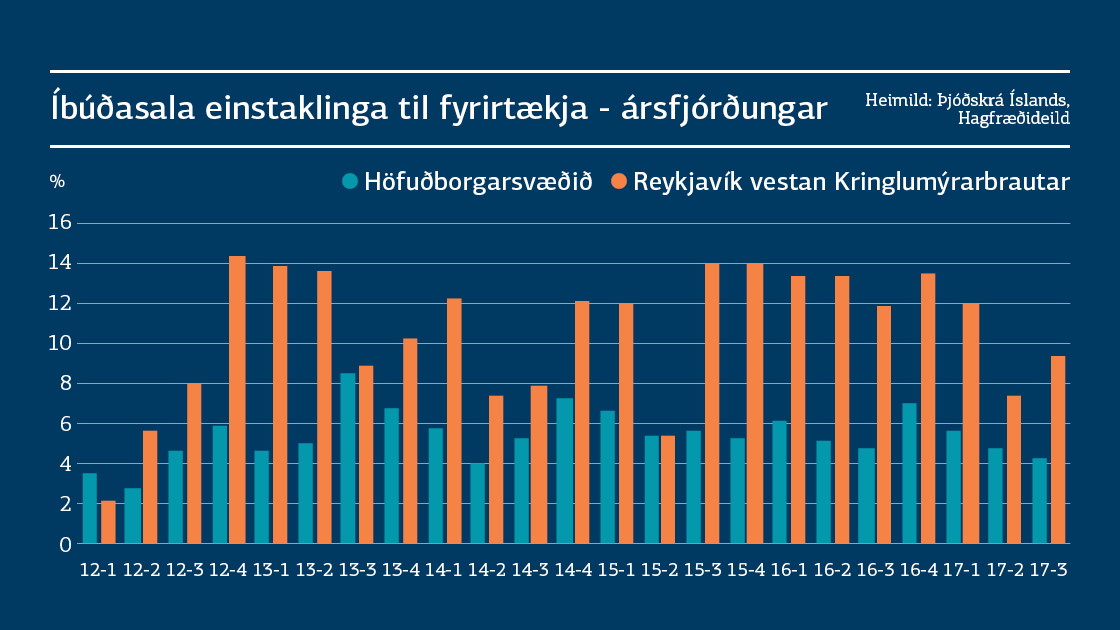

Á síðustu misserum hafa 12-14% íbúða sem einstaklingar selja í Reykjavík vestan Kringlumýrarbrautar verið keyptar af fyrirtækjum. Á árinu 2016 má ætla að seldar hafi verið um 400 fjölbýlisíbúðir á þessu svæði í Reykjavík og því hafi rúmlega 50 íbúðir horfið af markaði vegna slíkra viðskipta. Sé litið á höfuðborgarsvæðið allt seldu einstaklingar um 6% íbúða til fyrirtækja á árinu 2016, eða um 350 íbúðir.

Á 1. ársfjórðungi 2017 var staðan nokkurn veginn sú sama og var á árinu 2016, en á 2. og 3. ársfjórðungi hefur hlutfall íbúða sem selt er frá einstaklingum á miðsvæði Reykjavíkur lækkað töluvert, niður í 7% og 9%. Ekki er ólíklegt að verð á íbúðarhúsnæði sé orðið of hátt fyrir t.d. leigufélög til þess að útleiga þess gangi upp. Sama þróun virðist í gangi fyrir höfuðborgarsvæðið allt.

Lesa Hagsjána í heild

Hagsjá: Fasteignaverð – tenging við undirliggjandi þætti og uppkaup fyrirtækja