Hagsjá: Fasteignamarkaður – er að skapast nýtt jafnvægi?

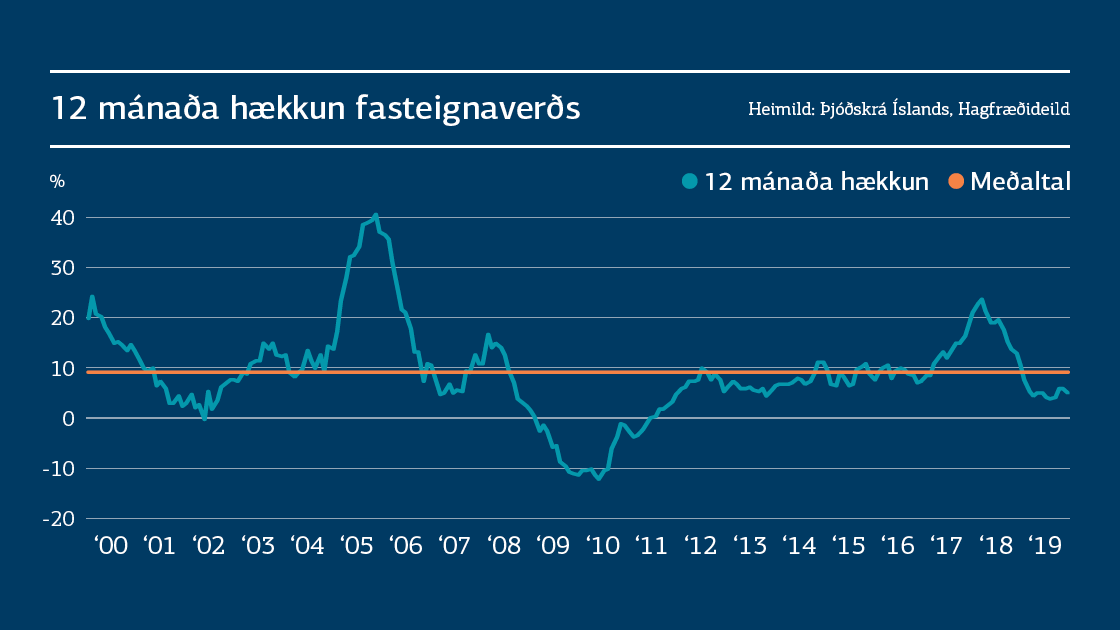

Fasteignaverð á höfuðborgarsvæðinu hækkaði samkvæmt tölum Þjóðskrár um 0,4% milli desember og janúar. Verð á fjölbýli hækkaði um 0,4% og verð á sérbýli hækkaði um 0,3%. Verð á fjölbýli hefur hækkað um 4,8% á síðustu 12 mánuðum og verð á sérbýli um 5,8%. Árshækkun húsnæðisverðs nemur nú 5,2%.

22. febrúar 2019

Þú gætir einnig haft áhuga á

4. ágúst 2026

Mánaðarlegt fréttabréf frá Greiningardeild um nýjustu hagtölur og stöðu og horfur í efnahagsmálum.

4. ágúst 2026

Gistinóttum á hótelum fækkaði um 0,4% á milli ára í júní. Seðlabanki Bandaríkjanna og Englandsbanki héldu báðir vöxtum óbreyttum í síðustu viku.

27. júlí 2026

Verðbólga jókst úr 5,2% í 5,3% í júlí. Áfram sjást merki um hægagang á fasteignamarkaði en fjölda kaupsamninga um íbúðarhúsnæði hefur fækkað á milli ára á sama tíma og fjöldi íbúða til sölu hefur aukist.

23. júlí 2026

Vísitala neysluverðs hækkaði um 0,36% á milli mánaða og verðbólga hækkar því úr 5,2% í 5,3%. Við spáðum því að verðbólga myndi standa í stað. Að þessu sinni kom enginn undirliður mikið á óvart. Við búumst við að verðbólgan verði áfram yfir 5% næstu þrjá mánuði.

20. júlí 2026

Greiðslukortavelta íslenskra heimila jókst á milli ára, bæði innanlands og erlendis. Verðbólga í Bandaríkjunum lækkaði á milli mánaða, aðallega vegna lægra bensínsverðs.

13. júlí 2026

Ferðamannafjöldinn í júní dróst saman um 4,8% á milli ára og atvinnuleysi mældist 0,6 prósentustigum meira en fyrir ári síðan. Við spáum því að verðbólga í júlí muni mælast óbreytt á milli mánaða og standa í 5,2%.

8. júlí 2026

Við spáum því að verðbólga mælist 5,2% í júlí. Sumarútsölur og lægra bensínverð hafa áhrif til lækkunar í mánuðinum. Flugfargjöld til útlanda munu aftur á móti hafa mest áhrif til hækkunar gangi spá okkar eftir. Við teljum líklegt að verðbólga mælist yfir forsenduákvæði kjarasamninga í næsta mánuði.

6. júlí 2026

Gistinóttum erlendra ferðamanna fjölgaði milli ára í maí, en gistinóttum Íslendinga fækkaði. Færri ný störf urðu til í Bandaríkjunum í júní en búist var við og verðbólga á evrusvæðinu í júní var lægri en búist var við.

1. júlí 2026

Mánaðarlegt fréttabréf frá Greiningardeild um nýjustu hagtölur og stöðu og horfur í efnahagsmálum.

29. júní 2026

Verðbólga jókst úr 5,1% í 5,2% í júní. Flugfargjöld til útlanda hækkuðu töluvert meira en við gerðum ráð fyrir, en þau eru nú 28% hærri en á sama tíma í fyrra.