Hagsjá: Viðskipti með fasteignir með líflegasta móti í sumar

Samantekt

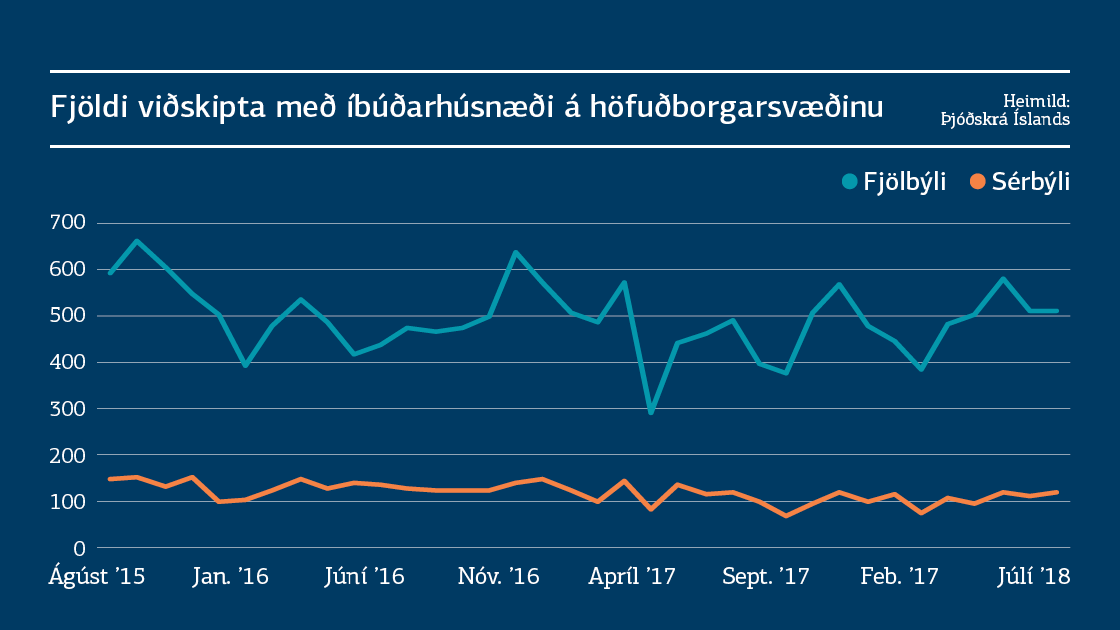

Viðskipti með fasteignir á höfuðborgarsvæðinu í ágúst voru með líflegasta móti samkvæmt tölum Þjóðskrár. Fjöldi viðskipta í einum mánuði hefur ekki verið meiri síðan í nóvember 2016. Fjöldi viðskipta í ágúst var næstum helmingi meiri en í ágúst í fyrra, 728 nú á móti 499 í fyrra. Sé litið á fjölda viðskipta fyrstu átta mánuði ársins í ár voru þau 7% fleiri en á sama tíma í fyrra.

Í lengra samhengi má sjá að fjöldi viðskipta á höfuðborgarsvæðinu minnkaði milli ára í fyrra í fyrsta skipti síðan 2009. Viðskiptin á öllu árinu 2017 voru álíka mörg og á árinu 2015. Fækkunin hélt áfram fyrstu mánuði ársins 2018 en síðustu mánuðir hafa breytt þeirri mynd töluvert. Meðalfjöldi viðskipta fyrstu átta mánuðina í ár var því orðinn jafn mikill og var að meðaltali á öllu árinu 2017.

Engum dylst að mjög mikið er byggt af íbúðum um þessar mundir þannig að framboð hefur aukist mikið. Samkvæmt tölum Þjóðskrár voru nýjar íbúðir 16,5% af öllum seldum íbúðum á höfuðborgarsvæðinu á fyrstu sjö mánuðum ársins, en einungis 8,3% á árinu 2017.

Fyrstu sjö mánuði ársins 2017 voru seldar nýbyggðar íbúðir að jafnaði 23% stærri en þær sem eldri voru. Þetta hefur breyst mikið síðan og í ár voru nýju seldu íbúðirnar um 3% stærri en þær eldri. Þær nýju voru að jafnaði 102 m2 og þær eldri 99 m2. Á fyrstu sjö mánuðum ársins 2017 var meðalstærð nýrra seldra íbúða í fjölbýli rúmir 120 m2.

Munur á meðalverði nýrra og gamalla íbúða pr. fermetra hefur ekki breyst mikið á milli ára. Á fyrstu sjö mánuðum ársins 2017 var munurinn 15,6% og fór upp í 16,4% á fyrstu sjö mánuðum þessa árs.

Sé litið á breytingar á verði nýrra og eldri íbúða kemur í ljós að á tímabilinu frá júlí 2017 fram til júlí 2018 hafa nýjar íbúðir hækkað um rúm 4% en eldri íbúðir lækkað um 1%. Það gefur hins vegar ekki alltaf rétta mynd að bera einstaka mánuði saman þar sem sveiflur milli mánaða eru töluverðar.

Sé litið á meðalverð á fyrstu sjö mánuðum áranna 2017 og 2018 sést að nýjar íbúðir hafa hækkað um 5,1% samkvæmt tölum Þjóðskrár og eldri íbúðir um 4,3%. Nýju íbúðirnar hafa því hækkað mun meira en þær eldri.

Framboð nýrra íbúða mun án efa aukast á næstu mánuðum. Þó opinber gögn um væntanlegt framboð nýrra íbúða sé af skornum skammti má glöggt sjá að mikil byggingarstarfsemi er í gangi. Það er athyglisvert að sjá að nýjar íbúðir seldar í ár eru mun minni en var í fyrra. Því lítur út fyrir að íbúðabyggjendur séu farnir að mæta eftirspurn eftir minni íbúðum sem er yfirleitt talin meiri en eftir þeim stærri.

Hvort mikil aukning á framboði nýrra íbúða hafi áhrif til lækkunar á verði þeirra er spurning sem verður spennandi að sjá svör við.

Lesa Hagsjána í heild

Hagsjá: Viðskipti með fasteignir með líflegasta móti í sumar (PDF)