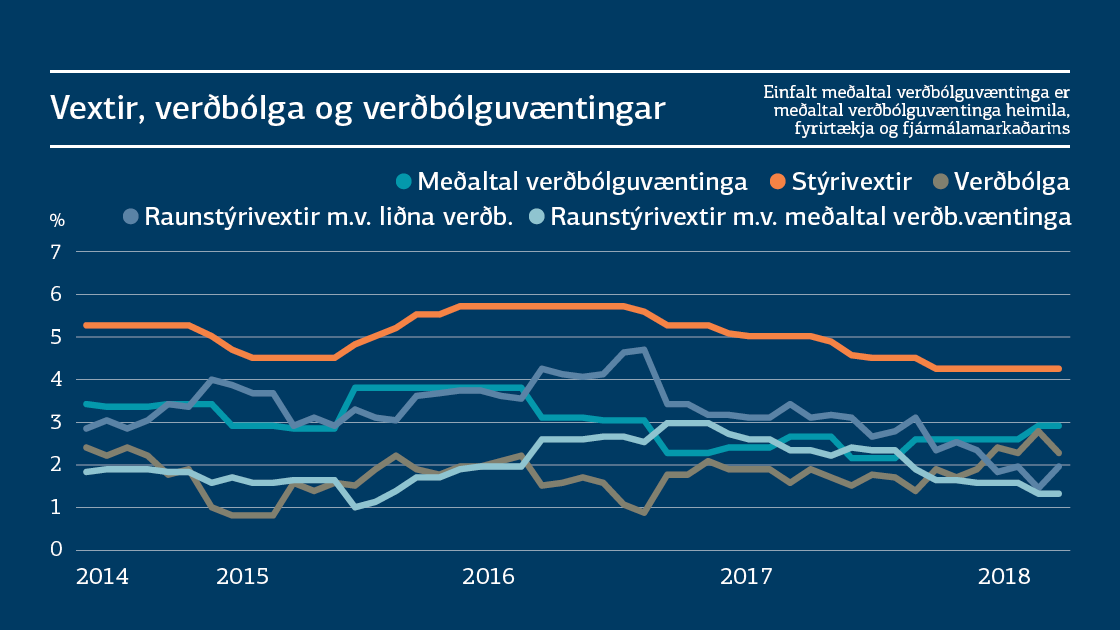

Við teljum mestar líkur á að peningastefnunefnd Seðlabankans ákveði að halda stýrivöxtum óbreyttum á næsta fundi nefndarinnar, en ákvörðunin verður tilkynnt 16. maí. Samfara ákvörðuninni kemur út stór útgáfa Peningamála með nýrri verðbólgu- og þjóðhagsspá. Ný spá þýðir að breytingar geta orðið á því hvernig Seðlabankinn sér næstu misseri fyrir sér og eykur það óvissu um hvað nefndin muni gera. Það er því engan veginn hægt að útiloka hvort sem er vaxtalækkun eða vaxtahækkun. Síðustu fjórar ákvarðanir nefndarinnar hafa verið óbreyttir vextir og eru meginvextir Seðlabankans, bundin innlán til 7 daga, nú 4,25%.

Vöxturinn í hagkerfinu hefur minnkað

Flestir mælikvarðar benda til þess að um þessar mundir sé hagkerfið komið yfir topp uppsveiflunnar og framundan sé hóflegri vöxtur sem samræmist betur framleiðslugetu þjóðarbúsins til lengri tíma. Ferðaþjónustan, sem drifið hefur hagvöxt síðustu ára, mun líkast til vaxa mun hægar á þessu ári og næstu árum en verið hefur undanfarin ár. Skýr merki eru einnig um minni þenslu á vinnumarkaði. Seðlabankinn áætlar að framleiðsluspenna hagkerfisins sé um 1% um þessar mundir og að hún fari minnkandi á næstu misserum. Þetta er umtalsvert minni spenna en þegar hún var mest á árinu 2016 en þá var hún 3,4%. Minnkandi spenna gefur að öðru óbreyttu ástæðu til þess að draga úr aðhaldi peningastefnunnar.

Lesa Hagsjána í heild