Hagsjá: Framboð íbúða í miðborg of mikið?

Samantekt

Uppbygging í miðborginni hefur verið mikil á síðustu árum og á það jafnt við um hótel, verslunarhúsnæði og íbúðir. Uppbygging inni í grónum hverfum er að jafnaði erfiðari og dýrari en í úthverfum. Í miðborginni hefur verið lögð töluverð áhersla á að bjóða fram íbúðir sem taldar eru vandaðri en gerist í öðrum hverfum.

Töluverð umræða hefur verið um að hægt gangi að selja lúxusíbúðir í miðborginni og að framboðið sé nú þegar töluvert meira en eftirspurn á því verði sem býðst.

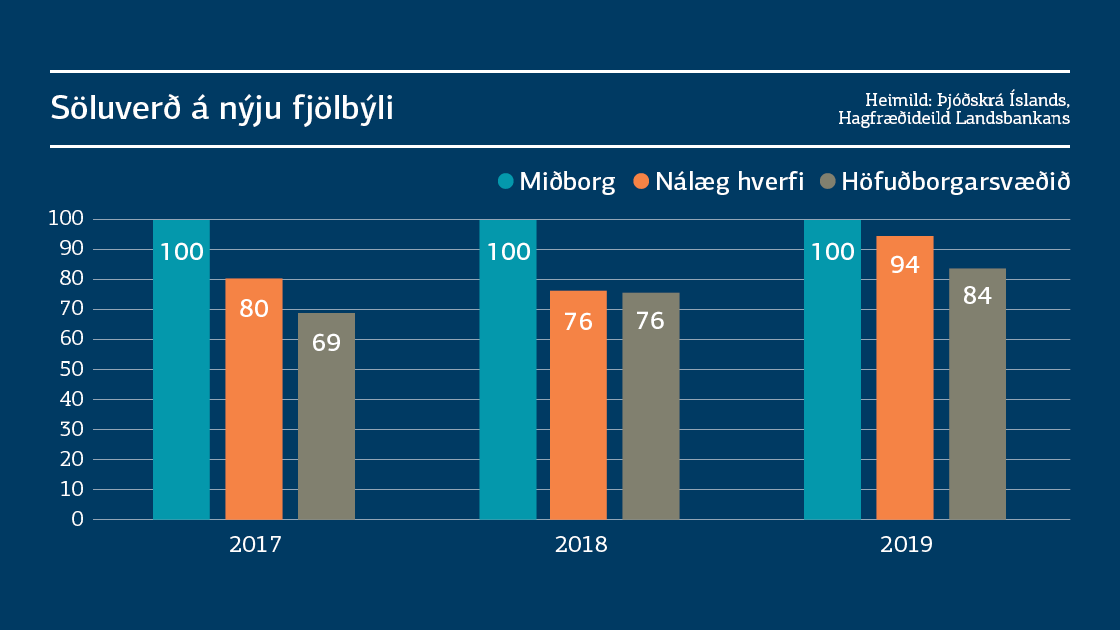

Sé litið á söluverð nýrra íbúða síðustu 3 ár sést að munurinn á fermetraverði í miðborg og öðrum hverfum (svokallað miðborgarálag) hefur minnkað mikið. Á árinu 2017 var meðalverð í miðborginni 20% hærra en í nálægum hverfum og rúmlega 30% hærra en á höfuðborgarsvæðinu öllu. Það sem af er árinu 2019 hefur söluverð nýrra íbúða í miðborginni einungis verið 6% hærra en í nálægum hverfum og um 16% hærra en meðaltal höfuðborgarsvæðisins. Það er því ljóst að miðborgarálagið hefur lækkað verulega á þessu tímabili.

Á árinu 2017 var meðalstærð nýrra seldra íbúða í miðborginni um 133 m2 samkvæmt vefsjá Þjóðskrár Íslands. Í ár hafa þær verið um 86 m2 þannig að seldar íbúðir í ár eru töluvert minni en áður. Slíkt ætti að öðru jöfnu að skila hærra fermetraverði en ella. Það hefur ekki gerst í tilviki miðborgarinnar sem gerir verðbreytinguna enn áhugaverðari.

Verð á nýjum seldum íbúðum á höfuðborgarsvæðinu hefur þróast mjög misjafnlega eftir hverfum á síðustu þremur árum. Eins og áður segir hefur meðalfermetraverð í miðborginni lækkað og sama má segja um Laugardal. Mesta verðhækkunin hefur verið í Hlíðum/Háaleiti og í Urriðaholti. Það er athyglisvert að mikil verðhækkun í Hlíðum/Háaleiti helst í hendur við að meðalstærð íbúða sem skipt hafa um hendur hefur farið minnkandi í þeim hverfum, öfugt við það sem gildir um miðborgina.

Meðalhækkun á verði nýrra íbúða á höfuðborgarsvæðinu á þessum tíma var 12%. Opinber vísitala íbúðaverðs á höfuðborgarsvæðinu hækkaði um u.þ.b. 10% á sama tíma, en þar er verið að mæla bæði nýjar og eldri íbúðir.

Eins og getið var um hér að ofan hafa nýjar seldar íbúðir á höfuðborgarsvæðinu minnkað, en eftir sem áður hafa þær verið álíka stórar í ár og seldar eldri íbúðir. Nýjar seldar íbúðir í ár eru töluvert stærri en þær eldri í Vesturbæ og Kópavogi en töluvert minni í Hlíðum/Háaleiti og Völlum. Niðurstaðan fyrir Velli byggir reyndar á fáum viðskiptum.

Sé litið á hve þungt nýjar íbúðir vega af öllum viðskiptum í nokkrum bæjum það sem af er árinu sést að Árborg er með mikla sérstöðu, en meira en helmingur allra viðskipta þar hefur verið með nýjar íbúðir. Nýjar íbúðir vega líka nokkuð mikið í Garðabæ, Kópavogi og Mosfellsbæ. Staðan í Reykjavík er töluvert önnur og því togar Reykjavík meðalatal höfuðborgarsvæðisins nokkuð niður á við. Það sem af er árinu hafa um 16% viðskipta á íbúðamarkaði á höfuðborgarsvæðinu verið með nýjar íbúðir.

Lesa Hagsjána í heild