Hagsjá: Auknum hagvexti og vaxandi verðbólgu spáð í viðskiptalöndum Íslands

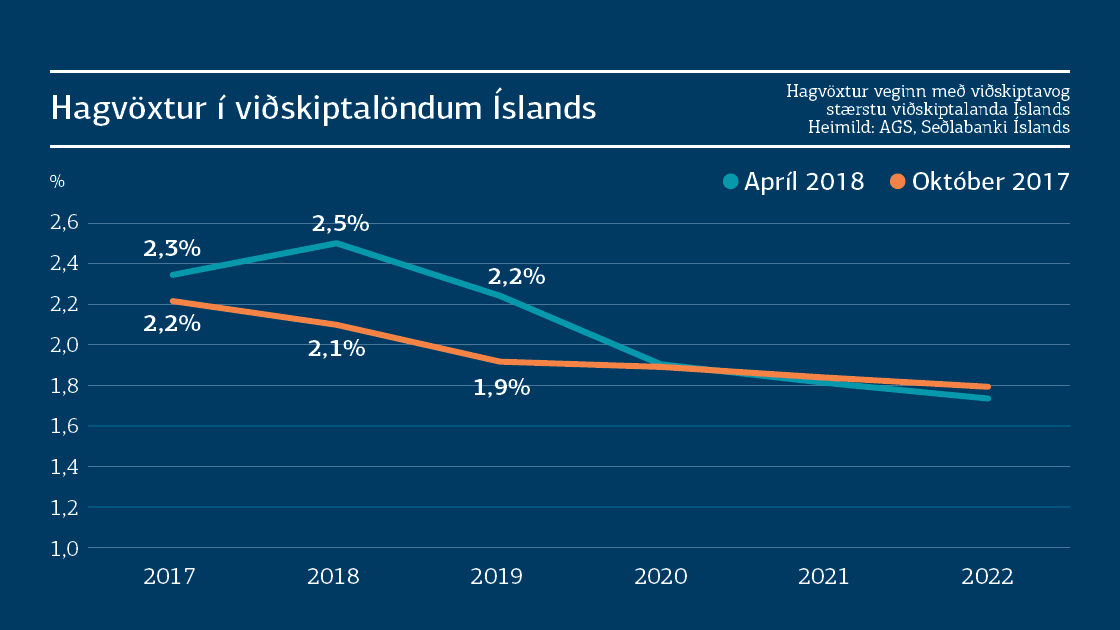

Ný spá Alþjóðagjaldeyrissjóðsins (AGS) gerir ráð fyrir auknum hagvexti í helstu viðskiptalöndum Íslands á allra næstu árum. Litið lengra fram í tímann verður vöxturinn hins vegar örlítið minni en áður hafði verið spáð. Verðbólga verður einnig talsvert meiri á þessu ári en áður hafði verið vænst en örlítið minni á næsta ári og komandi árum. Þetta eru heilt yfir jákvæð tíðindi fyrir Ísland, a.m.k. til skamms tíma, þar sem aukinn hagvöxtur í helstu viðskiptalöndum hefur alla jafna í för með sér aukna eftirspurn eftir útflutningsvörum og þjónustu landsins. Horfur á aukinni verðbólgu erlendis auka jafnframt líkurnar á því að vaxtastig á erlendum mörkuðum fari að þokast upp á við og dragi þar með e.t.v. úr vaxtamun okkar við útlönd.

Víðtækari hagvöxtur í heiminum

Í nýrri skýrslu AGS segir að þeim efnahagslega uppgangi sem hófst um mitt ár 2016 vaxi ásmegin og teygi sig nú til fleiri landa. AGS gerir ráð fyrir að þróuð ríki muni halda áfram að vaxa umfram langtíma framleiðslugetu á þessu og næsta ári áður en hægi á vextinum á ný. Fyrir flest lönd er núverandi vöxtur ekki kominn til að vera og gert ráð fyrir að vöxturinn verði minni litið til lengri tíma. AGS gerir ráð fyrir að hagvöxtur í heiminum í heild verði 3,9% næstu tvö árin en það er verulega yfir spá sjóðsins frá því í október. Það sem einkum skýrir meiri vöxt er meiri hagvöxtur á evrusvæðinu, Japan, Kína og Bandaríkjunum sem í öllum tilfellum jókst umfram væntingar á síðasta ári.

Lesa Hagsjána í heild

Hagsjá: Auknum hagvexti og vaxandi verðbólgu spáð í viðskiptalöndum Íslands (PDF)