Til að ná fram eignadreifingu er hægt að fara ýmsar leiðir. Ein leið er að fjárfesta í verðbréfum með ólíka eiginleika eða mismunandi verðbréfaflokkum, svo sem skuldabréfum og hlutabréfum. Innan verðbréfaflokka er svo hægt að fjárfesta í eignum mismunandi útgefenda og atvinnugeira. Önnur leið til að ná fram eignadreifingu er að fjárfesta í eignum innan mismunandi landsvæða og gjaldmiðla.

Árangursrík eignadreifing

Okkur langar að sýna hvernig árangursrík eignadreifing hefur í för með sér betri ávöxtun eignasafns og minni sveiflur. Kíktu endilega á eftirfarandi hugtök áður en þú heldur áfram að lesa. Það er gott að hafa þau á hreinu áður en lengra er haldið.

Áhættulaus ávöxtun er fræðileg ávöxtun sem vænta má fjárfestingar sem ber enga áhættu. Venjan er að miða við skuldabréf útgefið af ríkissjóði viðkomandi lands með líftíma sem samsvarar tilætluðum fjárfestingartíma.

Staðalfrávik er tölfræðileg stærð sem notuð er til að mæla sveiflur frá meðaltali og er algengur mælikvarði áhættu eignasafna. Staðalfrávik ávöxtunar getur gefið okkur vísbendingu um hvað við megum búast við mikilli sveiflu í ávöxtun. Lágt staðalfrávik bendir til þess að sveiflur séu takmarkaðar og ávöxtun stöðug, hátt hið gagnstæða.

Fylgni er mælikvarði á það hversu náin verðþróun tveggja ávöxtunarmöguleika er yfir tiltekið tímabil. Fylgnistuðull er alltaf á bilinu -1 til 1. Sé hann nálægt núlli segjum við að það sé lítil fylgni á milli ávöxtunarmöguleika en sé hann nálægt -1 eða 1 segjum við að fylgni milli þeirra sé mikil. Ef fylgnistuðull er nálægt -1 er samband verðþróunar tveggja ávöxtunarmöguleika öfugt, þ.e. ef annar ávöxtunarmöguleikinn hækkar í verði er líklegt að hinn hafi lækkað í verði. Ef fylgnistuðull er nálægt 1 er sambandið aftur á móti jákvætt - ef annar ávöxtunarmöguleiki hækkar í verði er líklegt að hinn hafi einnig hækkað.

Árleg ársávöxtun (e. CAGR) mælir ávöxtun fjárfestinga yfir ákveðið tímabil á ársgrundvelli.

Sharpe-hlutfall er mælikvarði á ávöxtun eignasafns að teknu tilliti til áhættuleiðréttingar og er hlutfall ávöxtunar umfram áhættulausa ávöxtun og áhættu eignasafns. Hlutfallið er reiknað með jöfnunni

þar sem rp er ávöxtun eignasafns, rf er áhættulaus ávöxtun og σp er staðalfrávik eignasafns. Sú áhættulausa ávöxtun sem við miðum við í þessari grein er ávöxtunarkrafa ríkissskuldabréfs með líftíma 5 ár, sem samræmist ráðlögðum fjárfestingartíma blandaðra sjóða.

Skoðum nú tvo innlenda eignaflokka, óverðtryggð ríkisskuldabréf og hlutabréf. Við ætlum að styðjast við ávöxtunartölur tveggja vísitalna síðustu 15 ár. Vísitalan KVIKAxi endurspeglar ávöxtun óverðtryggðra ríkisskuldabréfa og OMXIGI vísitalan endurspeglar arðsleiðrétta ávöxtun innlendra hlutabréfa á Aðallista Kauphallarinnar.

Taflan hér að neðan sýnir ávöxtunartölur beggja eignaflokkanna. Tölurnar benda til þess að hlutabréf sé áhættusamari fjárfesting en óverðtryggð ríkisskuldabréf. Ávöxtun hlutabréfa yfir síðustu 15 ár er aftur á móti hærri en óverðtryggðra ríkisskuldabréfa. Taflan sýnir einnig ávöxtunartölur tveggja eignasafna með mismunandi vægi milli eignaflokkanna. Tökum sérstaklega eftir því að eignasafn sem fjárfestir 87% í óverðtryggðum ríkisskuldabréfum og 13% í hlutabréfum er áhættuminna eignasafn en ef við myndum einungis fjárfesta í óverðtryggðum ríkisskuldabréfum. Þetta er það eignasafn sem lágmarkar staðalfrávik ársávöxtunar og segjum við að það sé áhættuminnsta eignasafnið. Það eignasafn sem gefur bestu ávöxtunina með tilliti til áhættu er það safn sem hámarkar Sharpe-hlutfallið og samanstendur af 40% óverðtryggðum ríkisskuldabréfum og 60% hlutabréfum.

| 100% skuldabréf | 100% hlutabréf | Áhættuminnsta eignasafnið | Besta áhættuleiðrétta ávöxtunin | |

| KVIKAxi | 100% | 0% | 87% | 40% |

| OMXIGI | 0% | 100% | 13% | 60% |

| Meðaltal ársávöxtunar | 7,14% | 12,40% | 7,82% | 10,29% |

| Árleg ársávöxtun | 6,96% | 11,02% | 7,65% | 9,77% |

| Staðalfrávik | 6,62% | 18,24% | 6,12% | 11,13% |

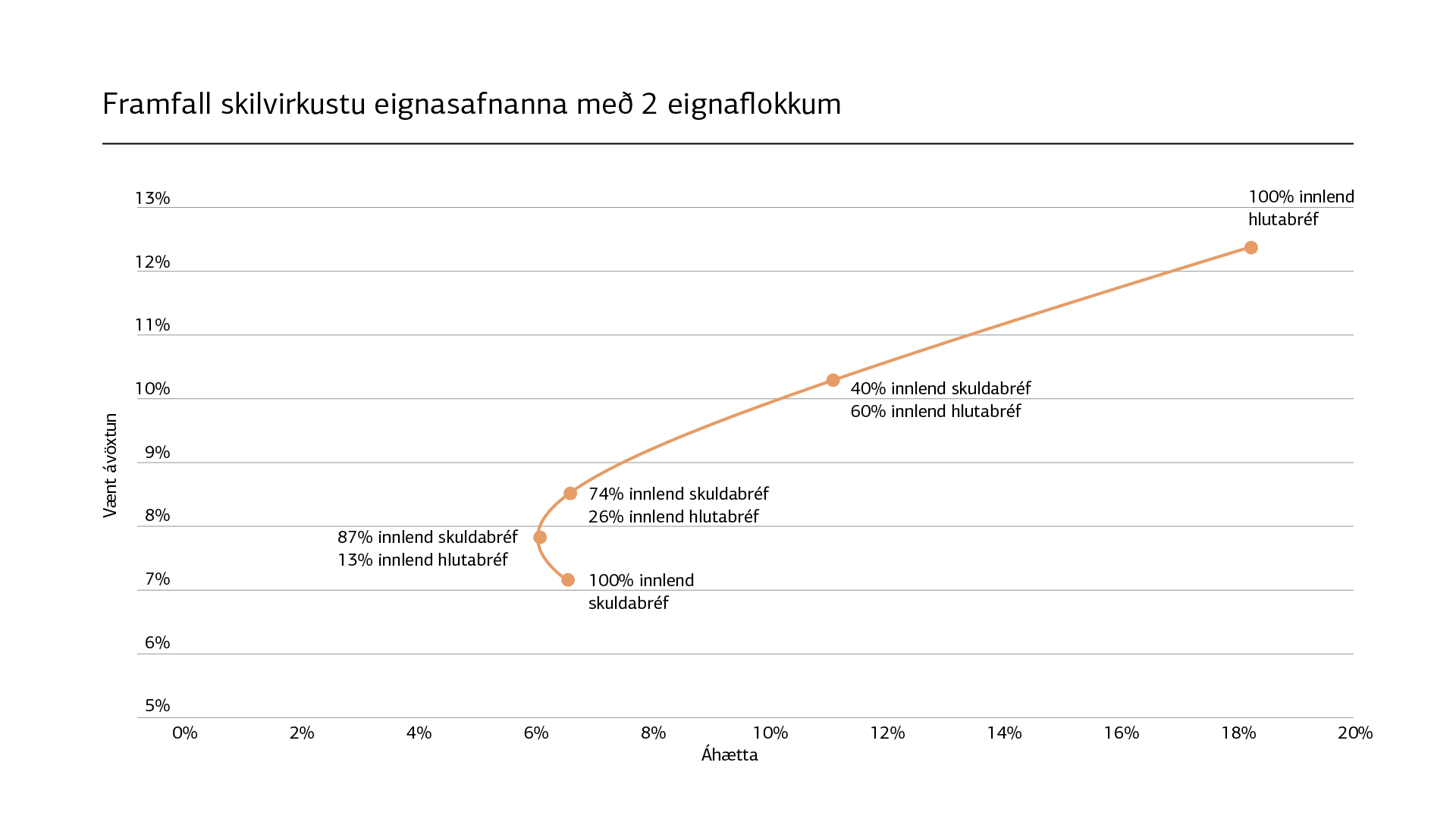

Mynd 1 hér að neðan sýnir framfall mögulegra eignasafna eftir vægi hvors eignaflokksins. Eignasöfnin í töflu 1 eru merkt á myndinni, ásamt einu safni til viðbótar sem samanstendur af 74% skuldabréfum og 26% hlutabréfum. Þetta eignasafn reynist jafn áhættumikið og eignasafn sem fjárfestir einungis í skuldabréfum en skilar þó töluvert betri ávöxtun.

Mynd 1: Ávöxtun og staðalfrávik byggir á ávöxtunartölum vísitalnanna KVIKAxi og OMXIGI síðustu 15 ár (2009-2023).

Núna erum við búin að stilla upp einföldu dæmi af því hvernig eignadreifing á milli tveggja eignaflokka getur bætt ávöxtun og dregið úr áhættu. Eðlilegt er að spyrja sig hvernig þessi ávinningur verður til. Hvernig getur ávöxtun eignasafns aukist á sama tíma og sveiflur þess minnka?

Fylgni milli eignaflokka í lykilhlutverki

Nú kemur við sögu fylgni á milli eignaflokkanna. Því lægri sem fylgnistuðullinn er, því meiri ætti ávinningur þess að dreifa eignum á milli flokkanna að vera. Þar sem fylgnistuðullinn á milli óverðtryggðra ríkisskuldabréfa og innlendra hlutabréfa yfir þetta 15 ára tímabil er lágur, eða -0,05, þá fæst ávinningur af því að dreifa eignum á milli eignaflokkanna tveggja.

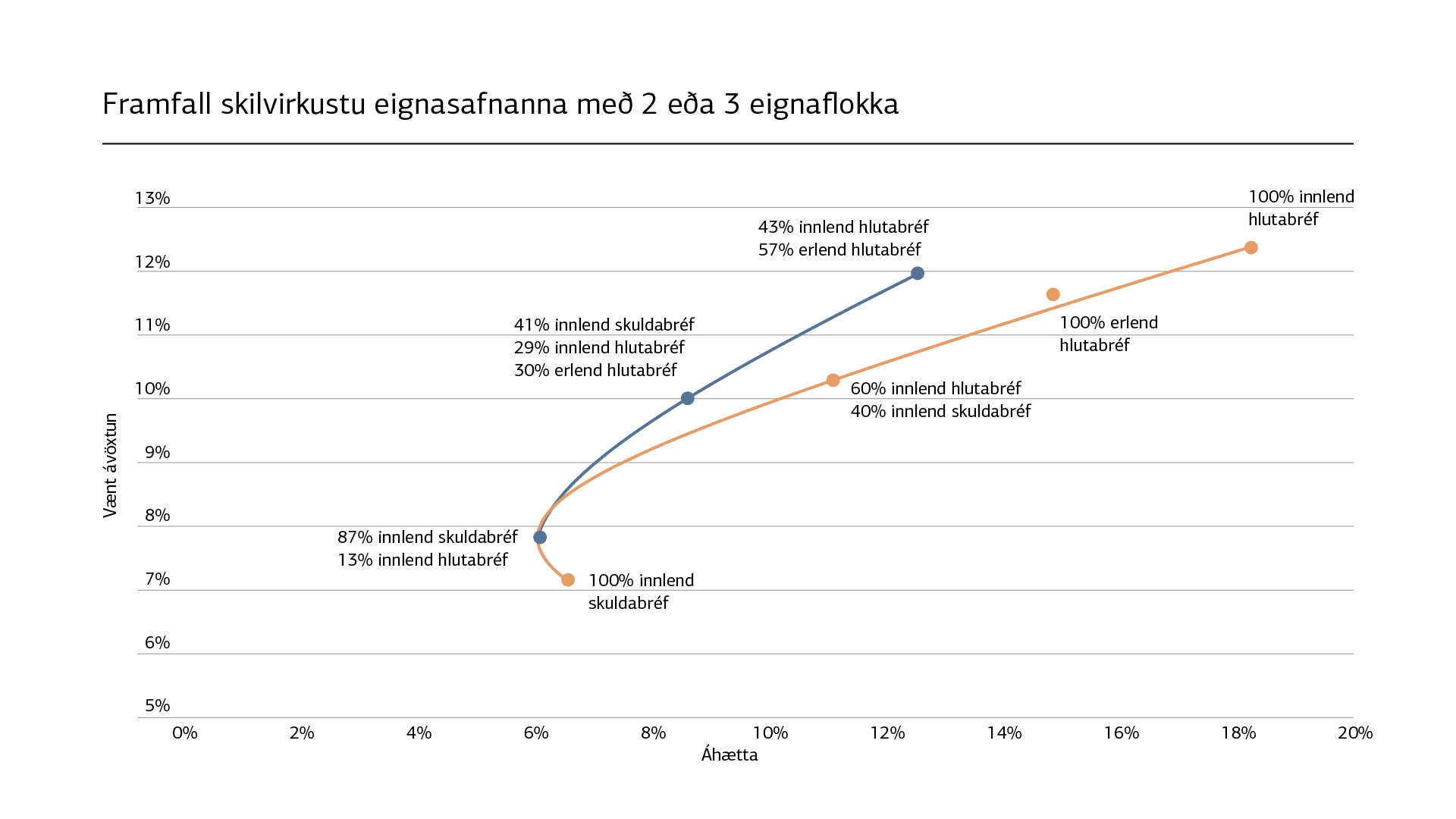

Bætum nú við þriðja eignaflokknum, erlendum hlutabréfum og styðjumst við ávöxtunartölur MSCI ACWI vísitölunnar. Vísitalan endurspeglar ávöxtun hlutabréfa skráð í kauphallir 23 þróaðra ríkja og 24 nýmarkaðsríkja. Við leiðréttum þróun vísitölunnar fyrir gengi krónunnar. Á mynd 2 bætist við framfall eignasafna sem geta fjárfest í þessum þremur eignaflokkum og skila bestu ávöxtuninni með tilliti til áhættu. Tökum eftir því að enginn ávinningur næst með því að opna á fjárfestingu í erlendum hlutabréfum hvað varðar áhættuminnsta eignasafnið. Töluverður ávinningur næst þó með því að opna á þessa fjárfestingu fyrir nánast öll önnur eignasöfn. Það er þó ekki gefið að áhættuleiðrétt ávöxtun batni eftir því sem við bætum fleiri eignaflokkum við eignasöfnin. Fylgnin á milli eignaflokka er ráðandi þáttur í því en einnig ber að taka fram að við getum aldrei útrýmt þeirri markaðsáhættu sem fylgir eignasafninu. Ávinningur eignadreifingar á sér því takmarkanir.

Mynd 2: Ávöxtun og staðalfrávik byggir á ávöxtunartölum vísitalnanna KVIKAxi og OMXIGI síðustu 15 ár (2009-2023) og MSCI ACWI.

Nauðsynlegt að fylgjast með og bregðast við

Mikilvægur liður í eignadreifingu sem oft er litið framhjá er endurstilling eignasafnsins. Án reglulegrar endurstillingar fáum við ekki að fullu fram þann ávinning sem eignadreifing hefur í för með sér. Í dæmunum hér að ofan eru eignasöfnin endurstillt árlega. Ef skuldabréf gera betur en hlutabréf eitt árið þá eykst vægi þeirra í eignasafninu. Endurstillingin fer þá fram með þeim hætti að selja einhvern hluta skuldabréfaeignar sjóðsins og kaupa hlutabréf í staðinn.

Landsbréf, dótturfélag Landsbankans, býður upp á mikið úrval verðbréfasjóða, meðal annars blandaða sjóði þar sem sjóðstjórar fjárfesta í ólíkum verðbréfum, skuldabréfum og bæði innlendum og erlendum hlutabréfum. Þannig næst betri ávöxtun með tilliti til áhættunnar sem þeim fylgir. Sjóðstjórar hafa góð tengsl við markaðsaðila, njóta alla jafna bestu viðskiptakjara fyrir sjóði sína og vegna stærðar sjóðanna geta fjárfest í verðbréfum sem reynast einstaklingum erfitt eða kostnaðarsamt að fjárfesta í. Sjóðstjórar hafa atvinnu af því að leggja mat á líklega þróun eignamarkaða og ákvarða eignasamsetningu sjóðanna á grundvelli þess.

Fjárfestingar eiga að endurspegla markmiðin þín

Áður en þú fjárfestir í sjóðum er gott að skoða vel hvaða sjóðir henta þínum markmiðum. Þá er gott að hafa í huga hversu lengi þú sérð fyrir þér að eiga í sjóðnum. Þú getur skoðað fjárfestingarheimildir og áhættuþætti hvers sjóðs í útboðslýsingu, upplýsingablaði og lykilupplýsingum sjóðsins. Við bendum á sjóðasíðu Landsbréfa til þess að nálgast þessar upplýsingar. Einnig bendum við á frekari fróðleik um verðbréfaviðskipti.