Hagsjá: Húsaleiga hefur hækkað mun meira en kaupverð íbúða

Samantekt

Vísitala leiguverðs á höfuðborgarsvæðinu hafði nú í maí hækkað um 7,2% frá maí 2017. Á sama tíma hefur verð fjölbýlis á höfuðborgarsvæðinu einungis hækkað um 2,9%. Breytingar á leigu- og kaupverði fjölbýlis á höfuðborgarsvæðinu höfðu fylgst nokkuð náið að allt frá árinu 2011 þegar farið var að birta vísitölu leiguverðs. Um mitt sumar 2015 mældist töluverð lækkun á húsaleigu þannig að vísitala leiguverðs dróst töluvert aftur úr vísitölu kaupverðs. Upp frá því dró heldur sundur með þróun kaup- og leiguverðs allt þar til í júní í fyrra þegar verulega dró úr hækkunum kaupverðs. Síðan hefur dregið saman með þessum stærðum og leiguverð hækkað töluvert meira en kaupverð íbúða.

Fjöldi samninga er nokkuð breytilegur eftir mánuðum og því byggja mælingarnar á mistraustum grunni. Á myndinni hér til hliðar má t.d. sjá samanburð á þróun vísitölunnar og leiguverðs 3ja herbergja íbúða í vesturhluta Reykjavíkur, sem er einna stærsta svæðið í úrtakinu. Upphafs- og lokapunktarnir eru þeir sömu en sveiflurnar í leiguverði íbúða á þessu svæði eru mun meiri en í vísitölunni fyrir allar íbúðir á höfuðborgarsvæðinu. Það er því ljóst að staða einstakra mánaða á einstökum svæðum getur verið mjög frábrugðin vístölu leiguverðs.

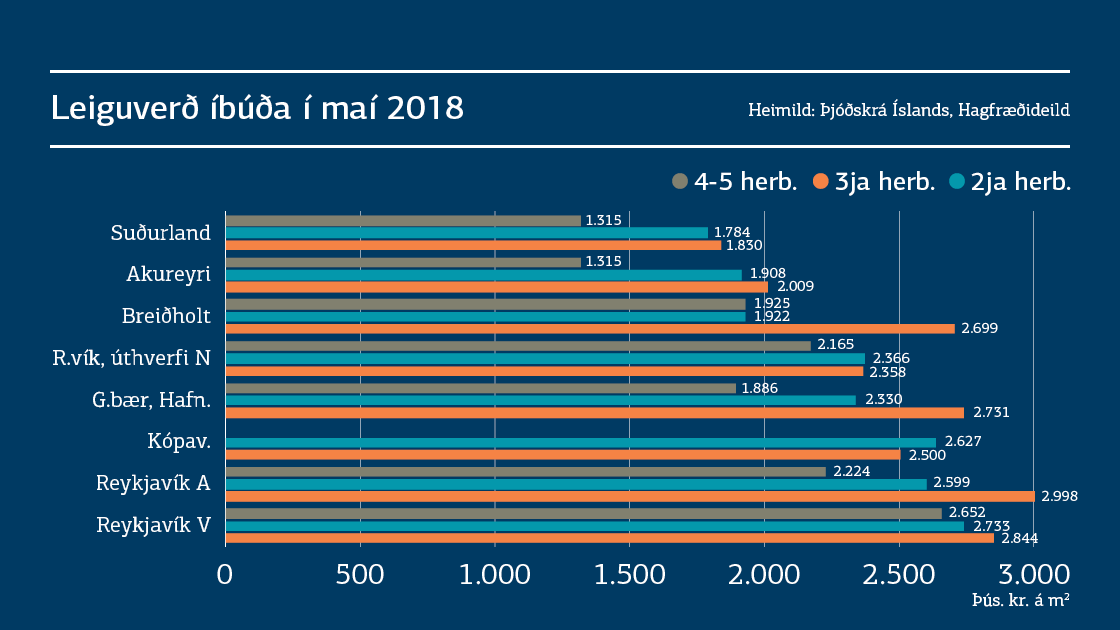

Leiguverð fyrir 2ja herbergja íbúðir í maí er nær alls staðar töluvert hærra en á 3ja herbergja íbúðum, nema í Kópavogi. Leiguverð 3ja herbergja íbúða er svo líka nær alls staðar hærra en á stærstu íbúðunum. Munur á leiguverði 2ja og 3ja herbergja íbúða var mestur í Breiðholti, um 30%, en er að meðaltali um 8% á öllum svæðum. Munurinn á 3ja herbergja íbúðum og þeim stærri er mestur á Akureyri, um 30%, en er að meðaltali um 6%.

Hæsta leiguverðið fyrir 2ja herbergja íbúðir er í austurhluta Reykjavíkur og hæsta verðið fyrir 3ja herbergja íbúðir er í vesturhluta Reykjavíkur. Miðborg Reykjavíkur telst hér til vesturhlutans. Hér er leiguverðið borið saman milli maímánaða 2017 og 2018. Vísitala leiguverðs hækkaði um 7,2% á milli þessara tímabila.

Mesta breyting á leiguverði á þessum tíma er 26% hækkun 4-5ja herbergja íbúða í vesturhluta Reykjavíkur og þar á eftir koma 3ja herbergja íbúðir í austurhluta Reykjavíkur. Minnstu breytingarnar eru 7% lækkun á stærstu íbúðunum í Garðabæ og Hafnarfirði og um 5% hækkun á 3ja herbergja íbúðum í Breiðholti.

Eins og oft hefur verið undirstrikað í Hagsjám Hagfræðideildar er jafnan um að ræða mikla dreifingu á bak við meðaltöl ýmissa stærða á fasteignamarkaði. Þá eru einnig töluverðar sveiflur á milli mælinga í einstökum mánuðum. Þessar aðstæður eiga ekki síður við um leigumarkaðinn en kaup- og sölumarkaðinn.

Lesa Hagsjána í heild

Hagsjá: Húsaleiga hefur hækkað mun meira en kaupverð íbúða (PDF)