Sé litið til baka er sannleikurinn líklega sá að það hefur alltaf verið erfitt fyrir ungt fólk að eignast íbúð, nema helst á árunum fyrir hrun, en þá var aðgangur að tiltölulega ódýru fjármagni mjög auðveldur. Fjármagnskostnaður lækkaði þá mikið og lánshlutföll voru sögulega mjög há, eða 90-100%, enda tóku margir stökkið til þess að kaupa sína fyrstu fasteign þá.

Allir þekkja söguna um hrunið. Skyndilega breyttust allar forsendur og margir lentu í miklum erfiðleikum með að standa í skilum og misstu jafnvel íbúðir sínar. Í kjölfarið voru reglur um lán til fasteignakaupa hertar mikið. Lánshlutföll voru lækkuð miðað við það sem áður var, krafa um eigið fé við kaup var hert verulega og þá varð erfiðara en áður að komast í gegnum greiðslumat til þess að fá fasteignalán.

Allt bitnaði þetta illa á fólki með lágar tekjur og ungu fólki sem ekki hefur haft tækifæri til að safna nógu miklu eigin fé til þess að geta ráðist í fasteignakaup. Allt frá hruni hefur verið litið á það sem algild sannindi að ungt fólk ráði yfirleitt ekki við að kaupa húsnæði.

Þjóðskrá safnar upplýsingum um fyrstu fasteignakaup

Þjóðskrá Íslands birtir reglulega tölur um hversu margir eru að kaupa sína fyrstu íbúð og þannig er hægt að sjá hversu stór hluti fyrstu kaupendur eru af kaupendahópnum hverju sinni. Nú er ekki sjálfgefið að allir þeir sem kaupa fyrstu íbúð sé ungt fólk, en það er samt mjög líklegt að ungt fólk sé stærstur hluti fyrstu kaupenda.

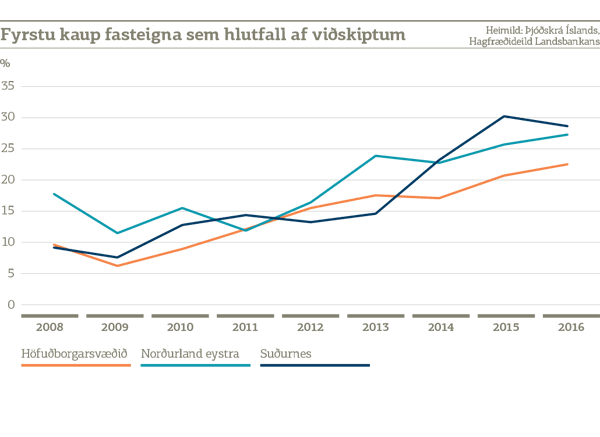

Á árinu 2008 voru fyrstu kaup yfirleitt lítill hluti viðskipta, t.d. undir 10% á höfuðborgarsvæðinu og á Suðurnesjum, þar sem viðskiptin eru einna mest. Fyrstu kaup á Norðurlandi eystra voru mun stærra hlutfall af viðskiptum. Á fyrstu 3 ársfjórðungum ársins 2016 voru fyrstu kaup 27-29% viðskipta á Suðurnesjum og Norðurlandi eystra og 23% á höfuðborgarsvæðinu. Fyrstu kaupum hefur þannig ekki einungis fjölgað, heldur hefur þeim fjölgað hlutfallslega mikið.

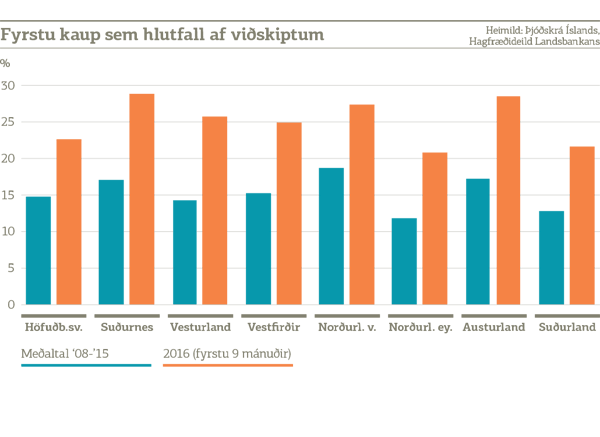

Sé litið á landið allt kemur sama mynd í ljós. Ef staðan á fyrstu þremur ársfjórðungum ársins 2016 er borin saman við meðaltal áranna 2008-2015 sést að hlutfall fyrstu kaupa er allsstaðar mun hærra en meðaltal áranna á undan. Þróunin er allsstaðar sú sama.

Er stuðningur foreldra forsenda fyrir fasteignakaupum?

Það er því ljóst að ungt fólk hefur verið að eignast sínar fyrstu fasteignir á síðustu árum og virkni þess á markaðnum hefur aukist töluvert með árunum. Því miður eru tölur um fyrstu kaup ekki til nema frá árinu 2008 og því ekki hægt að gera samanburð við önnur tímabil.

Þessi niðurstaða stangast nokkuð á við þá skoðun að ungt fólk geti ekki eignast fasteignir og vekur líka upp margar spurningar. Það t.d. má spyrja hvort ungt fólk geti almennt gert þetta hjálparlaust eða fær það stuðning frá foreldrum eða öðrum ættingjum? Í beinu framhaldi af því má einnig spyrja hvort það sé fyrst og fremst ungt fólk úr betur stæðum fjölskyldum sem á möguleika á að kaupa húsnæði? Spurningarnar eru fleiri en margar þeirra snúast um hvort núverandi fyrirkomulag á íbúðalánamarkaði sé að auka aðstöðumun milli hópa.

Tengt efni

Ari Skúlason: Miklu munar á leiguverði eftir hverfum og landshlutum