Valgreiðslur í netbankanum – hvaðan koma þær og til hvers eru þær?

En byrjum á byrjuninni: Hvaða fyrirbæri eru valgreiðslur? Valgreiðslur – sem einnig eru nefndar valkröfur - eru innheimtukröfur eða reikningar sem greiðandi þarf ekki að greiða og bera hvorki dráttarvexti né annan kostnað. Valgreiðslurnar birtast undir ógreiddum reikningum í netbankanum en þær berast líka gjarnan á greiðsluseðlum á pappír, yfirleitt í gluggaumslagi. Valgreiðslur eru t.d. notaðar til að selja happdrættismiða, biðja um styrki, innheimta félagsgjöld eða gjöld vegna ýmiskonar viðburða.

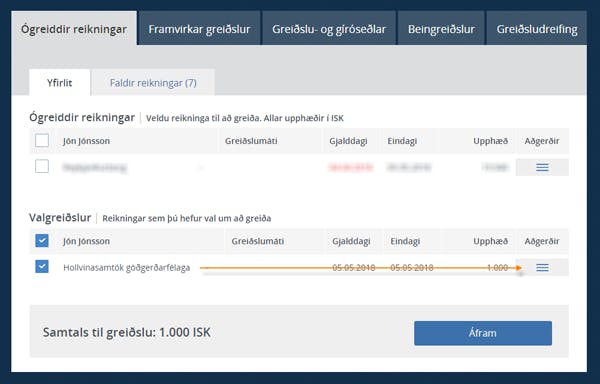

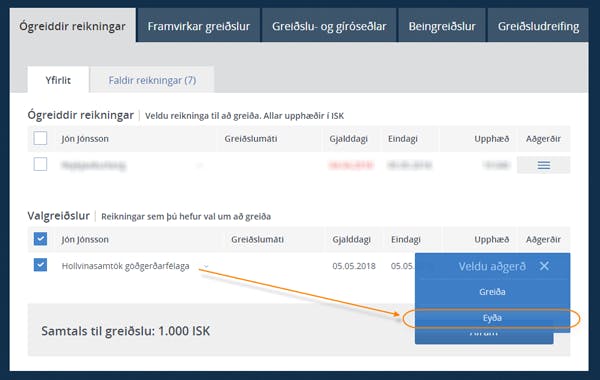

Valgreiðslur má þekkja á því að í netbönkum er hægt að eyða þeim eða fela. Aðrar kröfur er einungis hægt að fela (og greiða), s.s. kreditkortareikninga, afborganir af íbúðalánum og þessháttar. Þó er hvorki hægt að stilla netbankann þannig að hann hafni öllum valgreiðslum til frambúðar né hafni öllum valgreiðslum frá tilteknum útgefanda. Ekki er heldur hægt að stilla netbankann þannig að hann birti aldrei valgreiðslu. Blæbrigðamunur er á framsetningu valgreiðslna á milli banka. Megináherslurnar eru þó hinar sömu, að feli greiðandi valgreiðslur, gildir það aðeins um þann netbanka. Ef greiðandi eyðir kröfunni hverfur hún úr sameiginlegu innheimtukerfi bankanna og birtist hvergi sem ógreiddur reikningur.

Ef þú kærir þig ekki um að fá valgreiðslur getur þú skráð þig á svokallaða bannskrá í þjóðskrá. Þá kemur þú ekki fram á úrtakslistum sem notaðir eru í markaðssetningarskyni. Þetta er einfalt að gera á vef Þjóðskrár. Skráning á bannskrá þýðir einnig að þú færð ekki senda markpósta.

Valgreiðslur bera ekki kostnað

Almennt gildir að valgreiðslur bera ekki kostnað og bera alls ekki dráttarvexti. Verði greiðandi var við kostnaðarliði á valgreiðslum, þá er það samkvæmt ákvörðun þess sem stofnaði kröfuna enda er honum það frjálst samkvæmt reglugerð um hámarksfjárhæð innheimtukostnaðar frá 2009 og innheimtulög frá 2008.

Valgreiðslur bera stundum seðilgjöld og sá misskilningur virðist útbreiddur að bankar ákvarði og innheimti seðilgjöld. Hið rétta er að það eru kröfuhafar sem setja seðilgjöld á kröfur, enda renna þau til þeirra en ekki bankans. Sama gildir um beingreiðslugjöld.

Þurfa að hafa gert innheimtusamning

Fyrirtæki, stofnanir og meira að segja einstaklingar geta stofnað valgreiðslur á hvern þann sem hefur íslenska kennitölu, hafi þeir gert innheimtusamning við sinn viðskiptabanka. Í slíkum samningum eru ákvæði um skilmála sem viðkomandi þarf að uppfylla, m.a. um að stofna valgreiðslurnar með réttum hætti. Þeir sem gera slíkan samning fá aðgang að netbanka fyrirtækja og sjá sjálfir um að stofna valgreiðslurnar.

Ef ekki er hægt að eyða eða fela valgreiðslu er líklegast að hún hafi óvart verið stofnuð sem hefðbundin krafa. Það veldur því að greiðandinn hefur ekki möguleika á að eyða henni. Ef valgreiðsla hefur verið stofnuð með réttum hætti á að vera hægt að eyða henni í netbanka Landsbankans eða fela.

Komi í ljós að valgreiðslan hafi vísvitandi verið stofnuð sem hefðbundin krafa, eða að eitthvað annað gefur til kynna að hún hafi verið stofnuð ranglega eða með röngum hætti, má beina kvörtunum til útgefanda kröfunnar eða til viðkomandi banka. Hjá Landsbankanum geta viðskiptavinir sent kvörtun beint í gegnum netbankann (með talblöðrunni í neðra hægra horni) eða með því að smella á hafa samband hér á Landsbankinn.is.

Til að gera frjáls framlög einfaldari

Valgreiðslur voru hugsaðar fyrir félög sem eru ekki rekin í hagnaðarskyni. Tilgangur þeirra er fyrst og fremst að gera innheimtu frjálsra fjárframlaga auðveldari. Aðrir hvatar búa ekki að baki og bankar hafa óverulega framlegð af þeim. Þá hefur Landsbankinn sett sér þá reglu að veita eftirfarandi félagaformum fastan 50% afslátt af þóknunum í innheimtukerfinu:

- Menningar-, lista- og tómstundastarfsemi

Dæmi: Íþróttafélög, ungmennafélög, skátafélög, áhugamannakórar, áhugaleikfélög, tóm-stundafélög eldri borgara. - Félagsleg þjónusta

Dæmi: Fátækrahjálp, fjölskylduhjálp, velferð ungmenna og forvarnir, mæðrastyrksnefnd, björgunaraðstoð í sjálfboðavinnu. - Umhverfismál og dýravernd

Dæmi: Dýraverndunarsamtök, landverndarsamtök, náttúruverndarsamtök, skógræktarfélög, landgræðslufélög. - Mannúðar-, styrktar- og sjálfboðaliðastarf

Dæmi: Góðgerðafélög, mannréttindasamtök, minningarsjóðir, líknarfélög. - Alþjóðasamtök

Dæmi: Alþjóðleg mannréttinda- og friðarsamtök, alþjóðleg hamfara- og neyðarþjónusta, þróunaraðstoð og menningarstarfsemi. Undir þetta falla m.a. UNICEF, UN Women og Amnesty International.

Nánari upplýsingar um valgreiðslur fást hjá þjónustuveri bankans í netspjallinu, í síma 410 4000 eða með því að senda tölvupóst í netfangið landsbankinn@landsbankinn.is.

Greinin birtist fyrst í apríl 2018 en hefur verið uppfærð.