Hagspá til 2028: Hagkerfi í hægum vexti

Við gerum ráð fyrir 1,7% hagvexti í ár sem er meira en í fyrra þegar hagvöxtur var 1,3%. Hagvöxturinn verður útflutningsdrifinn þar sem við gerum ráð fyrir auknum þjónustuútflutningi sem má að mestu rekja til þjónustu gagnavera. Vöxtur innlendrar eftirspurnar verður lítill og fjármunamyndun dregst saman.

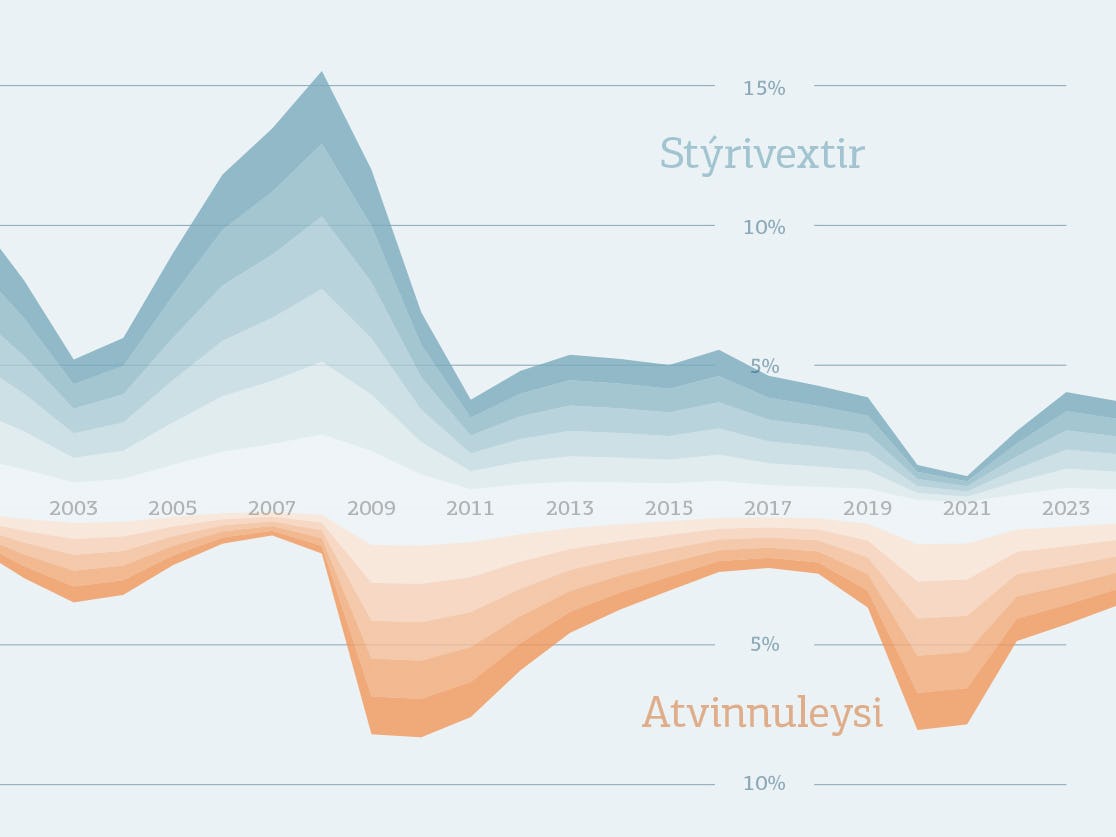

Bakslag varð í baráttunni við verðbólgu þegar hún tók að hækka undir lok síðasta árs og á fyrstu mánuðum þessa árs. Gjaldahækkanir hins opinbera spiluðu þar stórt hlutverk ásamt því sem hækkun olíuverðs vegna átaka í Mið-Austurlöndum hefur haft mikil áhrif. Hversu langvinn sú barátta verður fer að miklu leyti eftir því hversu lengi stríðsátökin í Mið-Austurlöndum vara. Það er þó ekki einungis utanaðkomandi þáttum að kenna að verðbólga hefur aukist heldur hafa t.a.m. miklar launahækkanir aukið verðbólguþrýsting.

Staðan á vinnumarkaði er nokkuð tvísýn þessa stundina. Verðbólguspáin okkar gerir ráð fyrir því að verðbólga í ágúst mælist yfir 4,7% sem þýðir að forsenduákvæði í kjarasamningum vegna verðbólgu virkjast. Þá skapast heimild til þess að segja samningum upp ef ekki næst að semja um viðbrögð. Þetta gerist á sama tíma og atvinnuleysi eykst og eftirspurn eftir starfsfólki hefur minnkað.

Helstu atriði hagspár til 2028

- Hagvöxtur verður 1,7% í ár, 1,6% á næsta ári og 1,8% árið 2028, gangi spáin eftir. Vöxturinn verður ekki síst borinn uppi af auknum þjónustuútflutningi sem rekja má til gagnavera.

- Verðbólga hjaðnar hægt og vextir verða hækkaðir. Við spáum 4,8% meðalverðbólgu í ár en óvissan í þróun verðbólgu fer ekki síst eftir því hverju fram vindur í stríðinu í Mið-Austurlöndum. Við gerum ráð fyrir að vextir verði hækkaðir á næstu fundum peningastefnunefndar Seðlabanka Íslands. Ekki er útlit fyrir að hægt verði að lækka þá fyrr en á næsta ári.

- Við eigum von á að áfram verði nokkuð gott jafnvægi á milli innflæðis og útflæðis á gjaldeyrismarkaði. Raungengi krónunnar er mjög hátt. Við eigum frekar von á að krónan veikist aðeins á spátímabilinu.

- Við spáum mjög hægum vexti einkaneyslu, aðeins 0,4% í ár og 1-2% árlega á síðari árum spátímans. Háir vextir, aukið atvinnuleysi og aukin svartsýni heimila munu líklega hafa áhrif hér.

- Við spáum samdrætti í fjármunamyndum í ár upp á 2,3%, 1,9% árið 2027 og svo smávægilegum vexti árið 2028. Dræm sala nýbygginga og háir vextir munu letja íbúðauppbyggingu og atvinnuvegafjárfesting er líkleg til þess að dragast saman eftir mikinn vöxt vegna uppbyggingar gagnavera.

- Við gerum ráð fyrir kraftmiklum vexti í þjónustuútflutningi sem má rekja til útfluttrar þjónustu tengdri gagnaverum. Þar að auki fengum við ágætis loðnuvertíð 2026. Ferðaþjónustan er líkleg til þess að standa nokkurn veginn í stað, sem er þó ágætis árangur þegar mikil óvissa ríkir úti í heimi og flugfélagsins Play nýtur ekki lengur við. Alls spáum við 2,5% vexti útflutnings í ár en 3,6% á næsta ári, ekki síst vegna þess að þá verður mikill vöxtur í álútflutningi eftir að viðgerð lýkur á kerlínu Norðuráls sem bilaði haustið 2025.

- Við gerum ráð fyrir minna launaskriði en verið hefur. Þrátt fyrir að forsenduákvæði kjarasamninga vegna verðbólgu virkist væntum við þess að lausn finnist sem verður til þess að launahækkunum svipi til þess sem kjarasamningar gerðu ráð fyrir. Um þetta ríkir auðvitað gífurlega mikil óvissa og það má vera að við séum að vanmeta forsendur um launaþróun. Við spáum því að laun hækki almennt um 5,2% í ár og um tæp 5% árin þar á eftir. Atvinnuleysi hefur aðeins aukist undanfarið og gerum við ráð fyrir 4-4,5% atvinnuleysi öll ár spátímans á meðan hagkerfið helst í rólegum takti.

- Þróun á íbúðamarkaði hefur verið með rólegasta móti, en háir vextir, breytt lánaframboð og mikil íbúðauppbygging undanfarið hafa haft þar áhrif. Við gerum ráð fyrir að sú þróun haldi áfram á meðan vextir haldast háir og að nafnverð hækki einungis um 2% í ár og 2,6% á næsta ári, sem mun leiða til þess að raunverð lækkar bæði árin. Á síðasta ári spátímans gerum við svo ráð fyrir að íbúðaverð hækki um 4%.

Fyrirvari

Innihald og form þessarar greiningar er unnið af starfsfólki Greiningardeildar Landsbankans hf. (greiningardeild@landsbankinn.is) og byggist á aðgengilegum opinberum upplýsingum á þeim tíma sem greiningin var unnin. Mat á þeim upplýsingum endurspeglar skoðanir starfsfólks Greiningardeildar Landsbankans á þeim degi þegar greiningin er dagsett, en þær geta breyst án fyrirvara.Landsbankinn hf. og starfsfólk hans taka ekki ábyrgð á viðskiptum sem byggð eru á þeim upplýsingum og skoðunum sem hér eru settar fram, enda eru þær ekki veittar sem persónuleg ráðgjöf fyrir einstök viðskipti.

Bent skal á að Landsbankinn hf. getur á hverjum tíma haft beinna eða óbeinna hagsmuna að gæta, ýmist sjálfur, dótturfélög hans eða fyrir hönd viðskiptavina, s.s. sem fjárfestir, lánardrottinn eða þjónustuaðili. Greiningar eru engu að síður unnar sjálfstætt af Greiningardeild Landsbankans og innan Landsbankans eru í gildi reglur um aðskilnað starfssviða sem eru aðgengilegar á vef bankans.