Þjóðhags- og verðbólguspá 2021-2024

Í átt að eðlilegu ástandi

Um 89% landsmanna, 12 ára og eldri, eru nú fullbólusett fyrir Covid-19. Nýgengi smita er enn töluvert hátt en með tilliti til fjölda smita eru alvarleg veikindi fátíð. Þróunin í okkar helstu viðskiptalöndum er svipuð en heildarhlutfall bólusettra er þó víðast hvar aðeins lægra en hér á landi. Þrátt fyrir að tilkoma Delta-afbrigðisins hafi valdið bakslagi í væntingum um hjarðónæmi gegn Covid-19 í kjölfar bólusetninga, hafa efnahagshorfur fyrir þetta ár batnað örlítið frá því í maí sl. Það sem af er þessu ári hefur erlendum ferðamönnum fjölgað heldur minna en við spáðum í maí en á móti vegur að meðalútgjöld ferðamanna hafa verið mun hærri. Útflutningstekjur ferðaþjónustunnar hafa því þróast með hagstæðari hætti en við reiknuðum með. Vöxtur einkaneyslu hefur einnig verið kröftugri en við spáðum í vor og atvinnuleysi lækkað hraðar.

Við gerum því ráð fyrir 5,1% hagvexti á þessu ári eftir 6,5% samdrátt á árinu 2020. Útlit er fyrir enn kraftmeiri vöxt á árinu 2022, eða um 5,5%, en síðan reiknum við með að við taki mun hóflegri hagvöxtur á seinni hluta spátímans. Verðbólga hefur reynst þrálátari en horfur voru á í maí. Það skýrist fyrst og fremst af spennu á íbúðamarkaði þar sem verðhækkanir hafa verið bæði meiri og langvinnari en við væntum. Við spáum því að verðbólga nái brátt hámarki og taki að hjaðna í upphafi næsta árs. Útlit er fyrir að verðbólga gangi hægt og sígandi niður eftir því sem líður á næsta ár samhliða því sem alþjóðleg áhrif faraldursins á m.a. hrávöruverð og flutningskostnað fjara út. Við reiknum þó ekki með því að verðbólga verði við markmið Seðlabankans fyrr en um mitt ár 2023. Kröftugur efnahagsbati og þrálát verðbólga mun knýja á um hækkun stýrivaxta í varfærnum en ákveðnum skrefum næstu misseri og við spáum því að meginvextir Seðlabankans verði komnir í rúmlega 4% á seinni árshelmingi 2023.

Þetta er meðal þess sem kemur fram í hagspá Hagfræðideildarinnar sem nær til ársloka 2024.

Helstu niðurstöður:

- Útlit er fyrir að brátt takist að koma böndum á Covid-19-faraldurinn með víðtækum bólusetningum. Kröftugur efnahagsbati er hafinn í heimshagkerfinu og landsframleiðslan hér á landi jókst um 3,5% á fyrri helmingi árs 2021 en við spáum 5,1% hagvexti á árinu í heild. Útflutningur eykst um 18%, einkaneysla um 5% og heildarfjármunamyndun um 10,8%.

- Reiknað er með samfelldum hagvexti á spátímabilinu næstu þrjú árin; 5,5% á næsta ári, 1,7% árið 2023 og 2% árið 2024. Áætlað er að verg landsframleiðsla nái sama stigi og fyrir faraldurinn undir lok næsta árs.

- Við teljum að áhrif mikilla loðnuveiða á næsta ári muni hafa 1,7 prósentustiga jákvæð áhrif á hagvöxt, að öðru óbreyttu.

- Gert er ráð fyrir um 720 þúsund erlendum ferðamönnum í ár, 1,5 milljónum á næsta ári, 1,8 milljónum árið 2023 og 2,1 milljón árið 2024.

- Við gerum ráð fyrir að atvinnuleysi haldi áfram að lækka allt spátímabilið, verði 4,8% í lok yfirstandandi árs og að meðaltali 4,7% á næsta ári, lækki í 4,1% árið 2023 og 3,5% árið 2024.

- Gert er ráð fyrir lítilsháttar afgangi á viðskiptajöfnuði við útlönd í ár en að afgangur næstu ára verði á bilinu 2-4% af landsframleiðslu.

- Útlit er fyrir að verðbólga nái hámarki undir lok árs 2021 en hjaðni síðan og verði komin niður í 3% á fjórða ársfjórðungi á næsta ári. Við gerum ráð fyrir að verðbólgumarkmiðinu verði náð á þriðja fjórðungi 2023 og að verðbólgan verði í kringum markmið það sem eftir lifir spátímabilsins.

- Spáin gerir ráð fyrir að stýrivextir verði hækkaðir samfellt til þriðja ársfjórðungs 2023 og að þá verði þeir orðnir 4,25%. Þá gerum við ráð fyrir að verðbólgumarkmiðinu verði náð, vextir taki að lækka á ný og verði komnir niður í 3,5% í lok spátímans.

- Fasteignamarkaður tók verulega við sér í kjölfar vaxtalækkana. Við gerum ráð fyrir því að vísitala íbúðaverðs hækki um 14% í ár milli ársmeðaltala. Næstu ár gerum við svo ráð fyrir að það hægi verulega á hækkunartaktinum og að hækkunin verði um 9% á næsta ári en svo á bilinu 4-5% næstu ár þar á eftir.

- Ríkissjóður hefur tekið á sig miklar byrðar í kreppunni. Fjárlög ársins 2021 voru samþykkt með 326 ma.kr. halla. Samneysluútgjöld jukust um 3,1% á árinu 2020 og við spáum 2% aukningu í ár en 1,5% vexti næstu þrjú árin.

Kröftugur efnahagsbati hafinn

Samkvæmt bráðabirgðamati Hagstofunnar dróst landsframleiðslan saman um 0,2% á fyrsta fjórðungi ársins eftir 6,5% samdrátt í fyrra. Á öðrum fjórðungi dró hins vegar til tíðinda, þegar landsframleiðslan jókst um 7,3% miðað við sama tímabil árið áður, og því ljóst að viðspyrnan var hafin. Bráðabirgðatölur benda til þess að hagvöxtur á fyrri árshelmingi 2021 hafi verið 3,5%.

Miklar vonir voru bundnar við að góður gangur í bólusetningum í upphafi árs myndi ráða niðurlögum heimsfaraldursins tiltölulega hratt og í maí á þessu ári spáðum við kröftugum hagvexti á seinni helmingi ársins, studdum af verulegri fjölgun erlendra ferðamanna. Þrátt fyrir að tilkoma Delta-afbrigðisins hafi valdið bakslagi í væntingum um hratt og öruggt hjarðónæmi gegn Covid-19 í kjölfar bólusetninga, hafa efnahagshorfurnar fyrir þetta ár batnað örlítið frá því í maí. Erlendir ferðamenn hafa þó verið færri en við gerðum ráð fyrir í spá okkar í vor, en á móti vegur að meðalútgjöld ferðamanna hafa verið mun hærri en í venjulegu ári. Útflutningstekjur ferðaþjónustunnar hafa því þróast með hagstæðari hætti en við reiknuðum með. Vöxtur einkaneyslu hefur einnig verið kröftugri en við spáðum í vor og atvinnuleysi lækkað hraðar.

Við gerum nú ráð fyrir 5,1% hagvexti á þessu ári sem er 0,2 prósentustiga meiri vöxtur en við spáðum í maí. Útlit er fyrir enn kraftmeiri vöxt á næsta ári, eða um 5,5%, sem er rúmlega 2 prósentustiga meiri vöxtur en í fyrri spá. Bjartari hagvaxtarhorfur á næsta ári skýrast að stærstum hluta af væntingum um stóraukna loðnuveiði. Á seinni hluta spátímans er aftur á móti gert ráð fyrir töluvert hóflegri vexti, eða tæplega 2% að meðaltali.

Útlit fyrir að verðbólgumarkmiðinu verði ekki náð fyrr en sígur á seinni hluta 2023

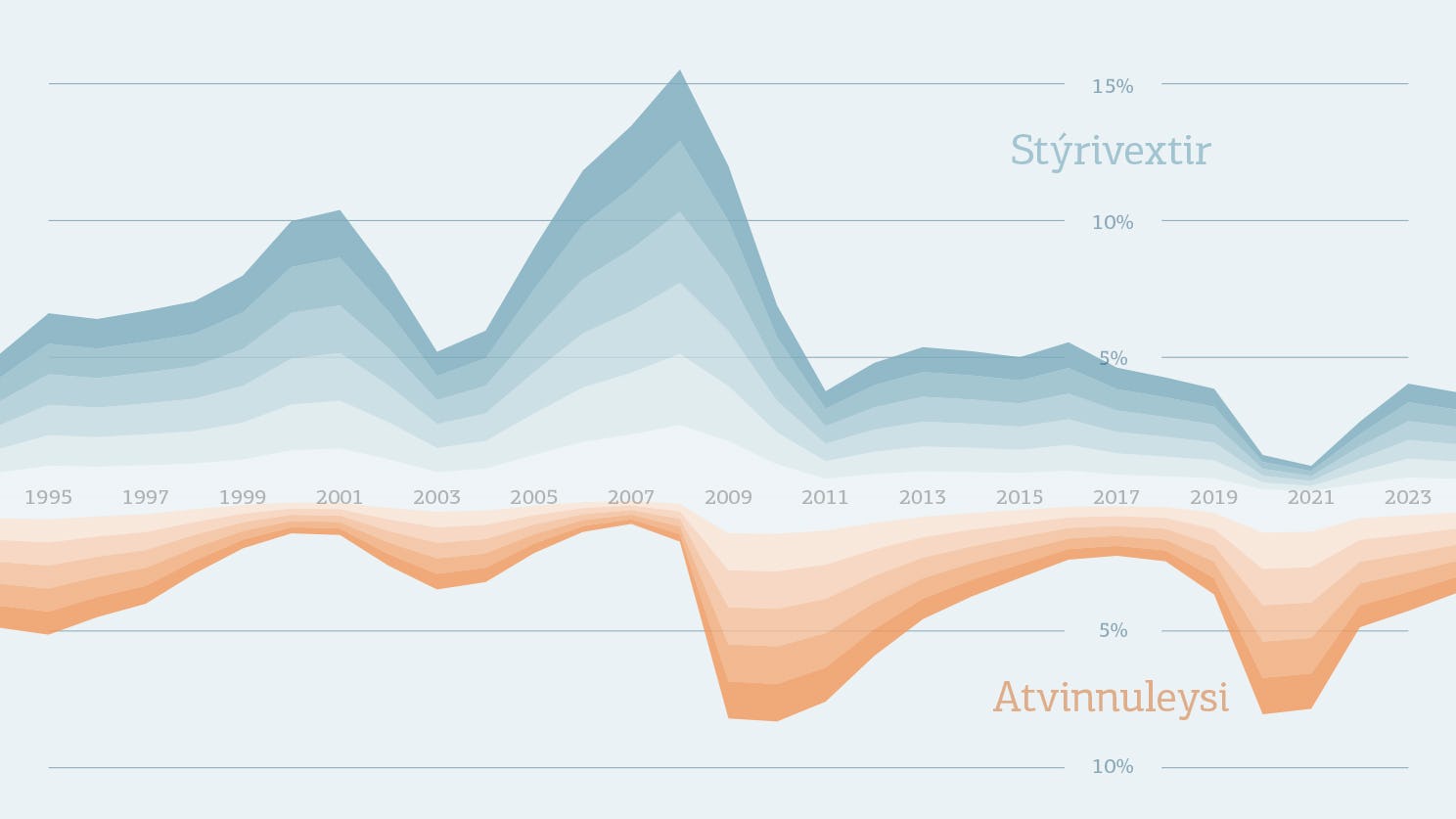

Verðbólga var 4,3% í september og hefur hún verið yfir efri vikmörkum verðbólgumarkmiðsins allt þetta ár. Verðbólgan hefur reynst mun þrálátari en reiknað var með, fyrst og fremst vegna mikilla verðhækkana á fasteignamarkaði, sem hafa verið bæði meiri og langvinnari en við væntum. Þessi mikli hækkunarkúfur á fasteignamarkaði hófst í mars og frá og með þeim tíma og til og með september hefur húsnæðisverð á landinu hækkað um tæp 11% samkvæmt mælingum Hagstofunnar. Verðbólga án húsnæðis hefur hins vegar hjaðnað síðustu mánuði og var komin niður í 3,3% í september borið saman við 4,8% í marsmánuði. Við spáum því að verðbólgan ná hámarki í 4,5% undir lok ársins en hjaðni hægt og sígandi upp frá því, stutt af styrkingu krónunnar, auknum stöðugleika á íbúðamarkaði ásamt hækkun stýrivaxta og að hún verði komin að markmiði Seðlabankans á þriðja fjórðungi árið 2023. Á þeim tíma gerum við ráð fyrir að verðbólga án húsnæðis verði komin í 1,6%.

Seðlabankinn hóf vaxtahækkunarferli í maí 2021 með 0,25 prósentustiga hækkun vaxta. Síðan hefur peningastefnunefnd hækkað vexti á fundum sínum í ágúst og október um 0,25 prósentustig í hvort skipti. Stýrivextir eru í dag 1,5%, sem eru enn sögulega séð mjög lágir vextir hér á landi, og miðað við verðbólgustigið eru raunstýrivextir neikvæðir um tæp 3% og hafa því enn hvetjandi áhrif á hagkerfið. Kröftugur efnahagsbati og þrálát verðbólga munu knýja á um frekari hækkun stýrivaxta í varfærnum en ákveðnum skrefum næstu misseri. Reikna má með að meginvextir Seðlabankans verði komnir í rúmlega 4% á seinni árshelmingi 2023. Útlit er fyrir að hóflegur hagvöxtur og verðbólga nálægt markmiði á seinni hluta spátímans muni skapa aðstæður fyrir lækkun stýrivaxta á ný undir lok spátímans árið 2024.

Viðspyrnan í ferðaþjónustu er hafin og væn loðnuvertíð í augsýn á næsta ári

Útlit er fyrir að heldur færri ferðamenn sæki landið heim í ár en við spáðum í maí. Það skýrist fyrst og fremst af því að faraldurinn hefur gengið hægar niður en vænst var og sóttvarnaraðgerðir á landamærunum verið harðari og langvinnari en við reiknuðum með. Í fyrri spá gerðum við ráð fyrir um 800 þúsund erlendum ferðamönnum í ár en höfum nú fært spána niður í 720 þúsund. Eins og við spáðum í maí hefur dvalarlengd ferðamanna og neysla þeirra í kjölfar Covid-19-faraldursins aukist verulega miðað við fyrri ár. Áhrifin eru þó enn sterkari en við reiknuðum með, því nú er útlit fyrir að útflutningstekjur af þessum fjölda ferðamanna verði á við um 1,1 milljón ferðamanna í venjulegu árferði. Til framtíðar reiknum við með að verulega dragi úr þessum áhrifum og að það gerist strax á næsta ári. Alls reiknum við með um 1,5 milljónum ferðamanna árið 2022 og að þeim fjölgi síðan um 300 þúsund á ári næstu tvö ár þar á eftir.

Við gerum ráð fyrir verulegum áhrifum af auknum loðnuveiðum á næsta ári en nýleg veiðiráðgjöf Hafrannsóknarstofnunnar gerir ráð fyrir rúmlega 900 þúsund tonna loðnuvertíð. Gangi það eftir má gera ráð fyrir að það geti haft allt að 1,7 prósentustiga jákvæð áhrif á hagvöxt, að öðru óbreyttu.

Samantekið gerum við ráð fyrir um 18% aukningu útflutnings á þessu ári í stað 15% áður og að aukningin verði að mestu drifin áfram af ferðaþjónustunni. Á næsta ári spáum við tæplega 17% aukningu en þá leggst loðnan á árar með ferðaþjónustunni í útflutningsvextinum. Á seinni hluta spátímans spáum við mun minni aukningu sem skýrist einkum af grunnáhrifum vegna loðnuveiða og hóflegri vexti ferðaþjónustu.

Gert er ráð fyrir lítilsháttar afgangi á viðskiptajöfnuði við útlönd árið 2021 en á næsta ári er reiknað með að viðskiptajöfnuður verði jákvæður um 4,1% af landsframleiðslu. Árið 2023 er útlit fyrir að viðskiptaafgangur nemi tæplega 3% af landsframleiðslu og ríflega 2% árið 2024.

Töluverð hækkun launa í kreppunni

Þrátt fyrir mikinn samdrátt í hagkerfinu og þungan vinnumarkað hafa launahækkanir verið miklar og töluvert umfram áætlaða hækkun vegna krónutöluhækkana kjarasamninga. Árshækkun launavísitölunnar var 7,9% í ágúst en verðlag hafði þá hækkað um 4,3%. Kaupmáttaraukningin á milli ára var því umtalsverð, eða 3,5%. Launasumman í hagkerfinu öllu var aftur á móti tæplega 10% lægri að raungildi á fyrri hluta ársins 2021 en á sama tíma 2019. Útlit er fyrir að laun muni áfram hækka töluvert mikið næstu tvö árin, m.a. í ljósi þess að útlit er fyrir að ákvæði kjarasamninga um sérstaka hagvaxtarauka þann 1. maí bæði árin 2022 og 2023 verði virk, gangi hagvaxtarspá okkar eftir.

Böndum komið á atvinnuleysið

Atvinnuleysi hefur minnkað verulega frá því að skráð atvinnuleysi náði hámarki í 11,6% í janúar 2021. Atvinnuleysi var 5,0% í september og hefur því minnkað um 6,6 prósentustig frá því í janúar. Ráðningarstyrkir hafa leikið stórt hlutverk við að draga úr atvinnuleysi en tímabil þeirra eru nú farin að renna út. Fyrir framhaldið skiptir miklu máli hvort ráðningarsambönd vegna styrkja haldast áfram eða ekki. Heildarvinnustundum hefur nú fjölgað fimm mánuði í röð, en þeim tók að fækka í upphafi ársins 2020, um svipað leyti og faraldurinn brast á.

Við gerum ráð fyrir að atvinnuleysi haldi áfram að lækka allt spátímabilið, verði 4,8% í lok yfirstandandi árs og að það verði að meðaltali 4,7% á næsta ári, lækki í 4,1% árið 2023 og 3,5% árið 2024.

Landsmenn gera vel við sig eftir takmarkanir faraldursins

Einkaneysla jókst um 4,7% milli ára á fyrri helmingi ársins og við reiknum með því að vöxturinn verði áfram kraftmikill á seinni helmingi þess. Sparnaður heimilanna hefur aukist vegna frestunar á neyslu þegar faraldurinn stóð sem hæst og er líklegt að landsmenn gangi á þann sparnað þegar færi gefst til með auknum ferðalögum til útlanda og kaupum á ýmissi þjónustu sem hefur verið skert eða ófáanleg síðustu misseri. Það er viðbúið að neysla á mann aukist nokkuð á þessu ári þar sem landsmenn virðast hafa tilhneigingu til þess að gera betur við sig nú en áður. Vaxtahækkanir eru þó líklegar til þess að vega upp á móti þessari þróun og draga úr áhrifum uppsafnaðs sparnaðar á neyslu og lækka ráðstöfunartekjur fyrir tilstilli hærri greiðslubyrði íbúðalána.

Við spáum því að einkaneysla aukist um alls 5% í ár, 4,5% á næsta ári og 3% næstu tvö árin þar á eftir. Gangi þessi spá eftir verður neysla í ár 2% meiri en hún var fyrir faraldur árið 2019.

Aukin atvinnuvegafjárfesting í pípunum eftir samdrátt síðustu ár

Atvinnuvegafjárfesting hefur tekið nokkuð vel við sér á fyrri helmingi ársins eftir verulegan samdrátt í fyrra. Við spáum því að atvinnuvegafjárfesting aukist um ríflega 14% á þessu ári en verði þrátt fyrir aukninguna ívið minni en á síðasta árinu fyrir faraldur, 2019. Litið fram á veginn er ástæða til að vera nokkuð bjartsýn á atvinnuvegafjárfestingu. Væntingakannanir sýna að mikil bjartsýni ríkir meðal stjórnenda fyrirtækja og er mat þeirra á núverandi ástandi með því besta sem verið hefur. Vaxtastig er enn nálægt sögulegu lágmarki og eiginfjárstaða fyrirtækja er sterk í sögulegu ljósi. Við gerum því ráð fyrir að atvinnuvegafjárfesting haldi áfram að vaxa allt spátímabilið, að meðaltali um 3,5% næstu þrjú árin.

Hægir á vexti samneyslunnar en loks bætist í opinbera fjárfestingu

Samneyslan jókst um 2,7% á fyrri hluta ársins frá sama tíma í fyrra. Samsvarandi breyting árið 2020 var 5,5%. Það virðist því farið að draga úr miklu álagi á samneysluna vegna faraldursins, sem einkum hefur verið mikið fyrir ríkissjóð. Við gerum ráð fyrir að áfram hægist á vexti samneyslu næstu ár og að aukningin verði um 2% í ár en um 1,5% á árunum 2022-2024.

Margboðað fjárfestingarátak stjórnvalda hefur tafist síðustu misseri og opinber fjárfesting minnkaði um 10% árið 2019 og um 5% í fyrra. Opinber fjárfesting jókst hins vegar um 14% á fyrri helmingi ársins og útlit er fyrir að opinber fjárfesting verði mikil í ár, en ýmis verkefni hafa farið seinna af stað en reiknað var með. Hagfræðideild reiknar með að opinber fjárfesting aukist um 20% á þessu ári, hún dragist saman um 5% á næsta ári en haldist svo óbreytt á seinni hluta spátímans, árin 2023 og 2024.

Rétta þarf af rekstur ríkissjóðs og sveitarfélaga

Staða sveitarfélaganna hefur versnað mikið frá fyrri hluta ársins 2020 til sama tíma í ár. Afkoma sveitarfélaganna sem hlutfall af tekjum versnaði úr 9% halla í 16% halla milli ára. Á sama tíma minnkaði mikill hallarekstur ríkissjóðs úr 30% í 25%. Afkoma hins opinbera alls var því neikvæð um 22-23% af tekjum á fyrri hluta bæði 2020 og 2021. Það er ljóst að mikil hækkun launakostnaðar hefur verið bæði ríkissjóði og sveitarfélögum erfið, og þá sérstaklega sveitarfélögunum.

Skuldir hins opinbera hafa hækkað mikið í takt við neikvæða afkomu og auknar lántökur og voru um 35% af vergri landsframleiðslu (VLF) í lok árs 2020. Í ár er gert ráð fyrir að heildarskuldir hins opinbera samkvæmt skuldareglunni, sem miðað er við í fjármálaáætlun, verði um 44% af VLF og hækki samhliða hallarekstri hins opinbera þannig að hlutfallið verði orðið um 49,5% af VLF í árslok 2022. Samkvæmt síðustu fjármálaáætlun er gert ráð fyrir áframhaldandi hækkun skulda á árunum 2022-2025 þannig að skuldir nemi um 54% af VLF árið 2025.

Það verður áhugavert að sjá hvaða markmið ný ríkisstjórn setur sér til þess að ná aftur tölulegum skilyrðum laganna um opinber fjármál og hvaða áhrif það hefur á samneyslu og opinberar fjárfestingar.

Miklar hækkanir á íbúðaverði hvetja til uppbyggingar

Íbúðaverð hefur hækkað mikið á þessu ári. Við gerum ráð fyrir því að hækkunartakturinn hafi náð hámarki og að við taki hóflegri hækkanir og lækkun á 12 mánaða breytingum. Hækkun íbúðaverðsvísitölunnar í ár gæti numið 14% milli ára, að jafnaði, en við spáum um 9% hækkun á næsta ári og um 4% milli áranna 2022 og 2023. Spáin byggir á þeirri forsendu að vaxtahækkanir og önnur stjórntæki Seðlabanka Íslands nái að kæla markaðinn ásamt því að eftirspurnin taki breytingum þegar ferðalög verða almennari og daglegt líf kemst í sama horf og fyrir faraldur.

Spá um þróun íbúðaverðs tekur mið af væntri íbúðauppbyggingu næstu ár. Mikil fjölgun er nú á íbúðum í byggingu á fyrstu stigum, sér í lagi í sveitarfélögum umhverfis höfuðborgarsvæðið og svo framarlega sem sú uppbygging er í samræmi við þarfir markaðarins er ólíklegt að hér myndist íbúðaskortur. Við spáum stöðugri uppbyggingu næstu ár þar sem íbúðaverðshækkanir hafa hvatt áfram uppbyggingu nýrra verkefna. Þó íbúðafjárfesting dragist lítillega saman í ár, eða um 2% samkvæmt okkar spá, spáum við strax 2% vexti á næsta ári og svo 5% aukningu á árinu 2023.

| Í ma. kr. | Magnbreytingar frá fyrra ári (%) | ||||

|---|---|---|---|---|---|

| Landsframleiðsla og helstu undirliðir hennar | 2020 | 2021 | 2022 | 2023 | 2024 |

| Verg landsframleiðsla | 2.941 | 5,1 (4,9) | 5,5 (3,3) | 1,7 (2,2) | 2,0 |

| Einkaneysla | 1.509 | 5,0 (3,8) | 4,5 (3,5) | 3,0 (3,0) | 3,0 |

| Samneysla | 819 | 2,0 (2,0) | 1,5 (1,5) | 1,5 (1,5) | 1,5 |

| Fjármunamyndun | 632 | 10,8 (5,5) | 3,1 (2,1) | 1,9 (4,8) | 2,4 |

| Atvinnuvegafjárfesting | 352 | 14,3 (4,3) | 6,2 (6,8) | 1,2 (7,8) | 3,0 |

| Fjárfesting í íbúðarhúsnæði | 172 | -2,0 (-4,0) | 2,0 (-3,0) | 5,0 (1,0) | 2,5 |

| Fjárfesting hins opinbera | 108 | 20,0 (25,0) | -5,0 (-5,0) | 0,0 (0,0) | 0,0 |

| Þjóðarútgjöld alls | 2.963 | 5,4 (3,7) | 3,4 (2,7) | 2,4 (3,0) | 2,5 |

| Útflutningur vöru og þjónustu | 1.007 | 18,0 (15,3) | 16,8 (14,6) | 1,0 (8,5) | 5,3 |

| Innflutningur vöru og þjónustu | 1.029 | 18,5 (11,5) | 11,0 (13,0) | 2,5 (10,5) | 6,5 |

| Stýrivextir og verðbólga | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Meginvextir Seðlabanka Íslands (7 daga bundin innlán, lok árs %) | 1,75 (1,50) | 3,25 (2,50) | 4,25 (2,75) | 3,50 | |

| Verðbólga (ársmeðaltal, %) | 4,4 (4,0) | 3,5 (2,5) | 2,7 (2,6) | 2,6 | |

| Gengi evru (lok árs) | 148 (145) | 143 (140) | 139 (140) | 137 | |

| Fasteignaverð (ársmeðaltal, %) | 14 (11) | 9 (5) | 4 (3) | 5 | |

| Vinnumarkaður | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Vísitala launa (ársmeðaltal, %) | 7,9 (7,9) | 6,8 (5,6) | 5,8 (3,5) | 4,6 | |

| Kaupmáttur launa (ársmeðaltal, %) | 3,4 (3,8) | 3,2 (3,1) | 3,0 (0,9) | 1,9 | |

| Atvinnuleysi (ársmeðaltal, %) | 7,7 (8,8) | 4,7 (5,5) | 4,1 (4,6) | 3,5 | |

| Viðskiptajöfnuður | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Fjöldi erlendra ferðamanna (þúsund manns) | 720 (800) | 1.500 (1.500) | 1.800 (2.000) | 2.100 | |

| Vöru- og þjóustujöfnuður (%VLF) | 0,1 (-0,2) | 4,0 (0,3) | 2,8 (-0,2) | 1,9 | |

| Viðskiptajöfnuður (%VLF) | 0,6 (1,2) | 4,1 (1,5) | 2,9 (0,7) | 2,1 | |

Tölur innan sviga eru spá Hagfræðideildar frá maí 2021