Við spáum 3,2% hagvexti hér á landi á þessu ári, meiri hagvexti en við spáðum í október 2022. Horfur í ferðaþjónustu eru nú bjartari þar sem efnahagsþrengingar ytra virðast ekki hafa dregið úr ferðavilja fólks svo um muni og innlend eftirspurn mælist einnig meiri en við gerðum ráð fyrir. Þrálát verðbólga, langt yfir verðbólgumarkmiði Seðlabankans, og hækkandi vaxtastig setja þó svip sinn á efnahagsumhverfið. Við gerum ráð fyrir að vextir haldi áfram að hækka, enda til mikils að vinna að ná niður verðbólgunni. Hækkandi vextir munu eiga stóran þátt í því að hægja á hagkerfinu eftir þann hraða viðsnúning sem varð að loknum faraldrinum. Vextir voru óvenjulágir í faraldrinum, sparnaður safnaðist upp og eftirspurnin fór hratt af stað þegar takmörkunum var aflétt. Hagkerfið hitnaði og verðbólga fór á flug. Við spáum því að smám saman hægi á taktinum í hagkerfinu, verðbólgan hjaðni og nýtt jafnvægi náist.

Við spáum kröftugum hagvexti í ár, þótt hann verði mun minni en í fyrra. Það má því segja að horfur séu góðar, ferðaþjónustan er enn að vaxa nokkuð eftir faraldur og vöxturinn mun drífa áfram hagvöxt, en á örlítið minni hraða en áður. Við erum bjartsýnni á yfirstandandi ár en í október þegar við gáfum út síðustu hagspá. Þá reiknuðum við með 2,1% hagvexti í ár en höfum nú fært hagvaxtarspána upp í 3,2%. Þetta eru góðar horfur í alþjóðlegu samhengi, en til samanburðar gerir Alþjóðagjaldeyrissjóðurinn ráð fyrir 1,3% hagvexti í þróuðum ríkjum í ár, þar af 0,8% hagvexti á evrusvæðinu, 1,6% í Bandaríkjunum og 0,3% samdrætti í Bretlandi.

Verðbólga langt umfram markmið

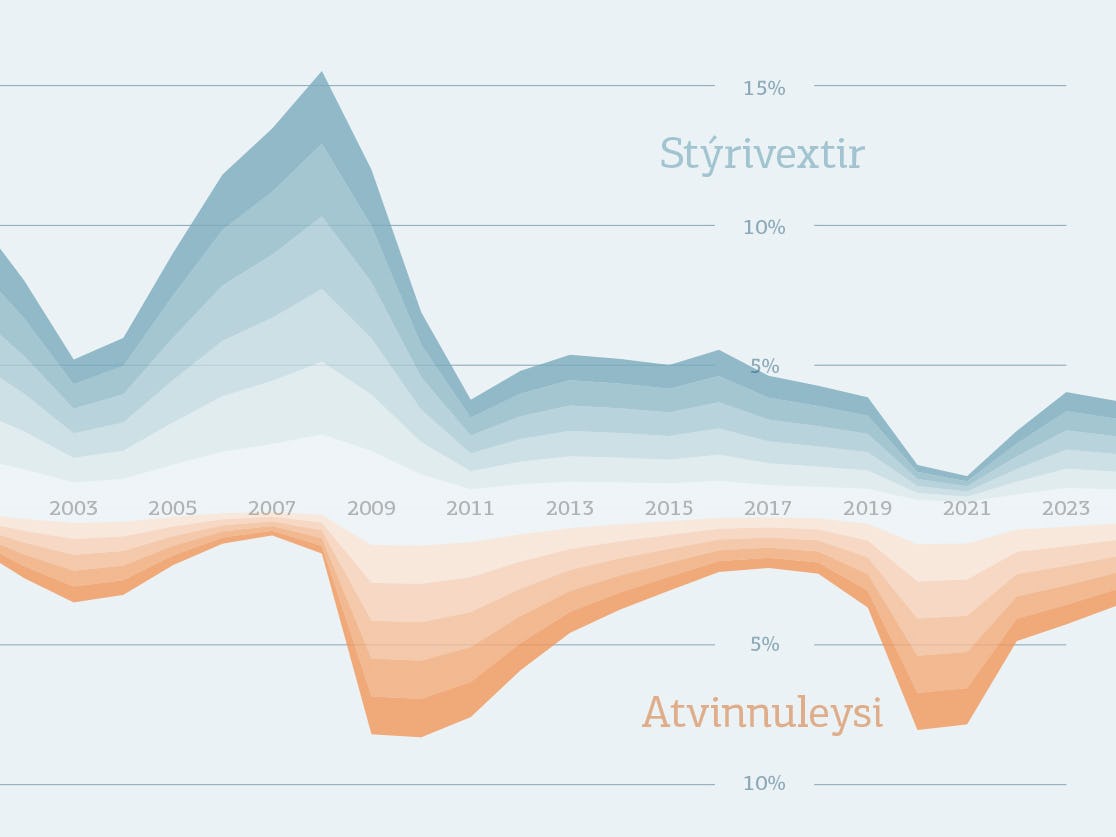

Verðbólga hefur aukist hratt á síðustu tveimur árum og er langt yfir verðbólgumarkmiði Seðlabankans. Ársverðbólgan náði tveggja stafa tölu í febrúar og mældist svo 9,8% í mars. Verðbólgan hefur orðið almennari á síðustu mánuðum sem þýðir að hún skýrist af sífellt fleiri undirliðum neysluverðsvísitölunnar. Ætla má að eftir því sem verðbólgan er almennari sé erfiðara að vinna bug á henni og viðbrögð Seðlabankans hafa verið að hækka stýrivexti skarpt. Þeir standa nú í 7,5% og við gerum ráð fyrir að þeir verði hækkaðir áfram, um eitt prósentustig í viðbót. Við gerum ekki ráð fyrir að vextir fari að lækka fyrr en á öðrum ársfjórðungi næsta árs.

Þetta er á meðal þess sem kemur fram í hagspá Hagfræðideildar, sem nær til ársloka 2025.

Helstu niðurstöður

- Spáin gerir ráð fyrir samfelldum hagvexti næstu ár, 3,2% á þessu ári, 2,7% á því næsta og loks 2,3% árið 2025.

- Við búumst við 2,1 milljón ferðamönnum til landsins í ár sem er meira en við gerðum ráð fyrir í október. Árið 2024 spáum við að fjöldinn verði 2,3 milljónir og 2,5 milljónir árið 2025 sem yrði mesti fjöldi sem hingað hefur komið á einu ári.

- Útflutningur eykst um 8,4% á milli ára í ár, samkvæmt spánni, og svo um 4,7% á næsta ári. Hann verður drifinn áfram af auknum þjónustuútflutningi.

- Við gerum ráð fyrir hægfara styrkingu krónunnar og að evran muni kosta 146 krónur í lok árs.

- Viðskipti við útlönd verða nokkurn veginn í jafnvægi út spátímabilið, hvorki verulegur afgangur né halli. Við búumst við að hallinn af vöruskiptajöfnuði aukist nokkuð á spátímabilinu, en að aukinn afgangur af þjónustuviðskiptum vegi upp á móti.

- Við gerum ráð fyrir mun hófstilltari vexti einkaneyslu á næstu árum eftir mikinn vöxt á síðustu tveimur árum, eða 2,4% í ár og 2,7% á því næsta.

- Laun hafa hækkað skarpt undanfarið, bæði vegna spennu á vinnumarkaði og nýgerðra kjarasamninga. Við gerum ráð fyrir 8,7% hækkun launa í ár og 7,8% á því næsta. Kaupmáttur mun því sem næst standa í stað milli ára í ár en aukast lítillega á því næsta.

- Við teljum að verðbólga hafi náð hámarki en hjaðni hægt og mælist enn yfir efri vikmörkum í verðbólgumarkmiði Seðlabankans, eða 4,5%, á síðasta fjórðungi ársins 2025.

- Seðlabankinn mun þurfa að halda áfram að hækka vexti og við gerum ráð fyrir að stýrivextir nái hámarki í 8,5% og fari ekki að lækka fyrr en á öðrum fjórðungi næsta árs.

- Íbúðamarkaður hefur kólnað verulega og við gerum ráð fyrir mjög litlum verðbreytingum út þetta ár, en að meðalíbúðaverði verði engu að síður 4,8% hærra í ár en í fyrra.

- Óvissa í spánni snýr einna helst að áhrifaþáttum verðbólgunnar og má þar nefna launaþróun næstu ára, gengisþróun og innlenda eftirspurn.

Yfirlit yfir þjóðhagsspá Hagfræðideildar Landsbankans

| Landsframleiðsla og helstu undirliðir hennar | Í ma. kr. | Magnbreytingar frá fyrra ári (%) | |||

|---|---|---|---|---|---|

| 2022 | 2022 | 2023 | 2024 | 2025 | |

| Verg landsframleiðsla | 3.766 | 6,4 (6,5) | 3,2 (2,1) | 2,7 (3,0) | 2,3 (1,9) |

| Einkaneysla | 1.967 | 8,6 (6,7) | 2,4 (2,0) | 2,7 (3,3) | 2,5 (3,0) |

| Samneysla | 976 | 1,6 (1,5) | 1,6 (1,6) | 1,7 (1,7) | 1,7 (2,0) |

| Fjármunamyndun | 842 | 6,9 (6,6) | 2,3 (1,1) | 3,2 (-3,2) | 1,4 (-3,1) |

| - Atvinnuvegafjárfesting | 507 | 15,2 (9,4) | 2,5 (2,3) | 2,6 (-4,4) | 1,4 (-3,7) |

| - Fjárfesting í íbúðarhúsnæði | 184 | -6,3 (1,0) | 5,9 (4,5) | 5,1 (0,5) | 1,0 (-1,5) |

| - Fjárfesting hins opinbera | 151 | -0,9 (5,0) | -3,0 (-7,0) | 3,0 (-4,0) | 2,0 (-3,0) |

| Þjóðarútgjöld alls | 3.794 | 6,4 (5,3) | 1,9 (1,7) | 2,6 (1,4) | 2,1 (1,4) |

| Útflutningur vöru og þjónustu | 1.744 | 20,6 (22,4) | 8,4 (3,7) | 4,7 (7,0) | 4,3 (3,1) |

| Innflutningur vöru og þjónustu | 1.772 | 19,7 (18,6) | 5,6 (2,7) | 4,4 (3,5) | 3,8 (2,2) |

| Stýrivextir og verðbólga | |||||

|---|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2025 | ||

| Meginvextir Seðlabanka Íslands, 7 daga bundin innlán, lok árs % | 6,00 (5,75) | 8,50 (5,25) | 6,50 (4,25) | 5,00 (3,75) | |

| Verðbólga, ársmeðaltal, % | 8,3 (8,1) | 8,4 (6,5) | 6,2 (4,4) | 4,7 (3,5) | |

| Gengi evru, lok árs | 152 (139) | 146 (138) | 143 (132) | 140 (130) | |

| Fasteignaverð, ársmeðaltal, % | 22,2 (21,9) | 4,8 (4,9) | 1,0 (3,5) | 2,9 (5,3) | |

| Vinnumarkaður | |||||

|---|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2025 | ||

| Vísitala launa, ársmeðaltal, % | 8,3 (7,6) | 8,7 (7,1) | 7,8 (6,4) | 5,8 (5,0) | |

| Kaupmáttur launa, ársmeðaltal, % | 0,0 (-0,4) | 0,2 (0,5) | 1,5 (1,9) | 1,0 (1,3) | |

| Atvinnuleysi, ársmeðaltal, % | 3,9 (3,8) | 3,6 (3,2) | 3,6 (3,3) | 3,6 (3,4) | |

| Viðskiptajöfnuður | |||||

|---|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2025 | ||

| Fjöldi erlendra ferðamanna, þúsund manns | 1.695 (1.700) | 2.100 (1.900) | 2.300 (2.300) | 2.500 (2.500) | |

| Vöru- og þjóustujöfnuður, %VLF | -0,7 (-0,2) | 0,2 (0,6) | 0,2 (2,5) | 0,3 (2,8) | |

| Viðskiptajöfnuður, %VLF | -1,5 (-2,2) | -0,5 (-0,4) | -0,5 (1,6) | -0,5 (1,9) | |

Tölur innan sviga eru spá Hagfræðideildar frá október 2022

Stefnir í gott ferðamannaár sem drífur áfram útflutningsvöxt

Við gerum ráð fyrir að ferðaþjónustan spili áfram stórt hlutverk í útflutningi og hagvexti í ár og næstu ár. Um 1,7 milljónir erlendra ferðamanna fóru um Leifsstöð í fyrra og í ár gerum við ráð fyrir að fjöldinn verði 2,1 milljón. Efnahagsþrengingar erlendis virðast ekki hafa staðið í vegi fyrir ferðamannastraumi hingað til lands og við gerum ráð fyrir að ferðamannafjöldinn ráðist einna helst af afkastagetu Leifsstöðvar og sætanýtingu. Þetta gefur góð fyrirheit um hagvöxt á árinu en hann hefur sveiflast með mjög svipuðum hætti og breytingar í fjölda erlendra ferðamanna síðustu misseri.

Þrátt fyrir mjög vel heppnaða loðnuvertíð í ár, þar sem heildarafli er töluverður miðað við síðustu ár og gæði aflans virðast mikil, dregst loðnuútflutningur saman milli ára. Það skýrist af óvenju góðri loðnuvertíð í fyrra. Þá hefur þorskkvóti dregist saman síðustu ár og gerir það aftur í ár. Á móti gerum við ráð fyrir auknum útflutningi á eldisfiski. Heilt yfir spáum við því að vöruútflutningur standi nokkurn veginn í stað á milli ára en að útflutningur alls aukist um 8,4% í ár, aðallega vegna aukinna umsvifa ferðaþjónustunnar.

Hægfara styrking krónunnar

Við gerum ráð fyrir hægfara styrkingu krónunnar næstu árin, þrátt fyrir að utanríkisviðskipti verði nokkurn veginn í jafnvægi á spátímabilinu. Það skýrist meðal annars af hærra vaxtastigi hér á landi en í helstu viðskiptalöndum okkar, enda verðbólgan þrálátari og útlit fyrir meiri hagvöxt. Staðan í framvirkum samningum með gjaldeyri bendir einnig til þess að viðskiptavinir bankanna hafi meiri trú á því að krónan styrkist en veikist á næstunni og það sama má lesa úr nýjustu könnun á væntingum stjórnenda stærstu fyrirtækja landsins. Gangi spá okkar eftir mun evran kosta 146 krónur í lok árs. Eins og alltaf má búast við þó nokkrum gengissveiflum innan árs og jafnvel innan mánaða á spátímabilinu.

Hægir verulega á neysluaukningunni

Einkaneysla jókst um 8,6% í fyrra og mældist sú mesta á mann frá aldamótum. Nú gerum við ráð fyrir mun minni aukningu, meðal annars vegna stýrivaxtahækkana sem við gerum ráð fyrir að slái á eftirspurn. Vaxtahækkanir munu draga úr neyslugetu og -vilja fólks sem hefur verið í hæstu hæðum undanfarið og meðal annars raungerst í utanlandsferðum og neyslu erlendis. Við gerum ráð fyrir nýjum takti þar sem einkaneysla eykst um 2,4% í ár og 2,7% á því næsta. Launahækkanir munu þó koma í veg fyrir algjöra stöðnun og styðja við aukna neyslu þrátt fyrir vaxtahækkanir.

Spenna á vinnumarkaði og atvinnuleysi í lágmarki

Vinnumarkaðurinn var fljótur að ná vopnum sínum eftir faraldurinn og skráð atvinnuleysi var 3,5% í mars. Aukin umsvif í hagkerfinu, ekki síst fjölgun erlendra ferðamanna, ýtti undir eftirspurn eftir vinnuafli, sem hefur aukist hratt á síðustu mánuðum. Eftirspurninni hefur í auknum mæli verið mætt með aðflutningi fólks hingað til lands, enda fjölgar barnfæddum Íslendingum ekki nægilega til að standa undir henni. Landsmönnum hefur aldrei fjölgað jafnmikið og í fyrra og vinnuaflsnotkun hefur nú aukist samfellt í tæp tvö ár. Kannanir meðal stjórnenda fyrirtækja benda til þess að það vanti víða starfsfólk og þó dregið hafi úr skortinum nú á fyrsta ársfjórðungi hefur hann ekki verið meiri en um þessar mundir síðan á árunum 2007-2008. Þrátt fyrir mikla eftirspurn eftir starfsfólki teljum við ólíklegt að atvinnuleysi minnki áfram að ráði þar sem eftirspurninni verði áfram mætt með fjölgun aðflutts starfsfólks.

Langt skeið kaupmáttaraukningar á enda og ný samningalota innan skamms

Í takt við aukna spennu á vinnumarkaði hafa laun hækkað hratt á síðustu mánuðum. Vísitala launa hækkaði um 8,3% á síðasta ári og við gerum ráð fyrir að hún haldi áfram að hækka umfram meðalhækkun síðustu ára, eða um 8,7% á þessu ári, 7,8% á næsta ári og 5,8% árið 2025. Hækkanir á þessu ári skýrast aðallega af nýgerðum kjarasamningum, en spenna á vinnumarkaði ýtir þar að auki undir launaskrið sem ætla má að haldi áfram á þessu ári þó það verði minna en í fyrra. Þeir kjarasamningar sem samþykktir voru í kringum síðustu áramót gilda aðeins til eins árs og því má gera ráð fyrir að laun hækki aftur þó nokkuð eftir næstu samningalotu í kringum næstu áramót.

Verðbólga náði í skottið á launahækkunum í júní í fyrra og þá lauk 12 ára tímabili samfelldrar kaupmáttaraukningar, horft til breytinga milli ára. Síðan hefur kaupmáttur dregist saman, að undanskildum desembermánuði þegar kjarasamningsbundnar launahækkanir komu inn í vísitöluna. Þrátt fyrir kröftugar launahækkanir gerum við því ráð fyrir að kaupmáttur standi nánast í stað á þessu ári, eins og í fyrra, og aukist svo lítillega næstu ár.

Hægir á atvinnuvegafjárfestingu

Atvinnuvegafjárfesting hefur aukist töluvert síðustu tvö ár eftir að hafa dregist saman frá árinu 2018. Í fyrra jókst hún til að mynda um 15,2%, sem var meira en við gerðum ráð fyrir og var vöxturinn drifinn áfram af almennri atvinnuvegafjárfestingu, sem jókst um 18,5%. Mat stjórnenda fyrirtækja á stöðu efnahagsmála hefur versnað stöðugt frá upphafi síðasta árs. Það sama má segja um væntingar til næstu 6 mánaða, sem fóru þó batnandi milli ársfjórðunga á fyrsta fjórðungi þessa árs. Við gerum því ráð fyrir hóflegum en stöðugum vexti atvinnuvegafjárfestingar næstu ár: 2,5% aukningu í ár, 2,6% á næsta ári og 1,4% árið 2025. Sem fyrr gerum við ráð fyrir að almenn atvinnuvegafjárfesting beri vöxtinn uppi.

Íbúðamarkaður kólnar

Íbúðaverð hefur lækkað stöku sinnum milli mánaða upp á síðkastið eftir óvenjumiklar verðhækkanir síðustu tvö ár. Við spáum því að nú sé komin upp nýr taktur á íbúðamarkaði og verðið haldist nær óbreytt út þetta ár og hækki lítillega milli mánaða á næsta ári. Við gerum ráð fyrir að meðalíbúðaverð verði engu að síður 4,8% hærra á þessu ári en því síðasta, þótt vísitala íbúðaverðs hækki lítið það sem eftir lifir árs. Á næsta ári spáum við svo 1% hækkun. Gangi þessi spá eftir er mun rólegri tíð framundan á íbúðamarkaði.

Við gerum ráð fyrir að íbúðum fjölgi nokkuð á landsvísu á spátímanum. Um síðustu áramót voru um 7.400 íbúðir í byggingu og fjölgaði þeim um 1.800 milli ára sem er mesta aukning á einu ári frá upphafi gagnasöfnunar hjá Húsnæðis- og mannvirkjastofnun (árið 2006). Það er því viðbúið að íbúðafjárfesting aukist og spáum við 5,9% aukningu á þessu ári.

Hægur afkomubati og stöðugt skuldahlutfall

Í nýkynntri fjármálaáætlun ríkisstjórnarinnar er gert ráð fyrir hægum afkomubata og að ríkissjóður verði ekki rekinn með afgangi fyrr en árið 2028. Áætlaður er 0,1 milljarðs halli árið 2027 en í síðustu fjármálaáætlun var gert ráð fyrir að það ár yrði hallinn um 25 milljarðar króna. Aðhald var því aukið lítillega milli áætlana, en við teljum þó ólíklegt að aðhaldsaðgerðir skili tilætluðum árangri í því að slá á verðbólgu.

Skuldahlutfall ríkissjóðs jókst hratt í faraldrinum vegna þeirra byrða sem ríkissjóður tók á sig til að stemma stigu við efnahagslegum áhrifum faraldursins. Við gerum ekki ráð fyrir að það takist að lækka hlutfallið nema um eitt prósentustig og ekki fyrr en árið 2028. Hægur bati skýrist meðal annars af þungum vaxtagjöldum.

Tímabundinn samdráttur í opinberri fjárfestingu og samneysla á mann fer minnkandi

Í því skyni að draga úr þenslu í hagkerfinu hefur ríkisstjórnin tilkynnt að þeim verkefnum sem ekki eru nú þegar komin til framkvæmda verði frestað. Það er vandasamara að draga úr samneyslu en að minnka opinbera fjárfestingu í aðhaldsskyni og því hafa stjórnvöld tilhneigingu til þess að skera frekar niður í útgjöldum til fjárfestingar heldur en samneyslu. Umfangsmiklar framkvæmdir sem nú þegar standa yfir verða þó kláraðar, svo sem bygging nýs Landspítala og er búist við að útgjöld vegna fjárfestinga í tengslum við þá byggingu aukist á næstu tveimur árum. Við reiknum með að opinber fjárfesting dragist saman um 3% í ár frá síðasta ári vegna verkefna sem verður slegið á frest, en aukist svo lítillega á næstu tveimur árum. Þá gerum við ráð fyrir að hlutur samneyslu í hagvexti fari minnkandi vegna aðhaldsaðgerða stjórnvalda á næstu árum.

Fyrirvari

Innihald og form þessarar greiningar er unnið af starfsfólki Hagfræðideildar Landsbankans hf. (hagfraedideild@landsbankinn.is) og byggist á aðgengilegum opinberum upplýsingum á þeim tíma sem greiningin var unnin. Mat á þeim upplýsingum endurspeglar skoðanir starfsfólks Hagfræðideildar Landsbankans á þeim degi þegar greiningin er dagsett, en þær geta breyst án fyrirvara. Landsbankinn hf. og starfsfólk hans taka ekki ábyrgð á viðskiptum sem byggð eru á þeim upplýsingum og skoðunum sem hér eru settar fram, enda eru þær ekki veittar sem persónuleg ráðgjöf fyrir einstök viðskipti. Bent skal á að Landsbankinn hf. getur á hverjum tíma haft beinna eða óbeinna hagsmuna að gæta, ýmist sjálfur, dótturfélög hans eða fyrir hönd viðskiptavina, s.s. sem fjárfestir, lánardrottinn eða þjónustuaðili. Greiningar eru engu að síður unnar sjálfstætt af Hagfræðideild Landsbankans og innan Landsbankans eru í gildi reglur um aðskilnað starfssviða sem eru aðgengilegar á vef bankans.