Nú lítur út fyrir að áhrifa faraldursins muni gæta lengur en við reiknuðum með í þjóðshags- og verðbólguspánni sem við birtum í maí sl. Nú reiknum við með að hagkerfið nái ekki viðspyrnu fyrr en í fyrsta lagi næsta haust. Hagvöxtur verði þó jákvæður um 3,4% á árinu 2021. Við reiknum með kröftugum hagvexti árin 2022 og 2023, eða um 5% á ári, samhliða því að ferðaþjónustan nálgast fyrri styrk.

Þetta er meðal þess sem kemur fram í hagspá Hagfræðideildar sem nær til ársloka 2023.

Helstu niðurstöður:

- Útlit er fyrir að landsframleiðslan dragist saman um 8,5% á árinu 2020 vegna kórónuveirufaraldursins. Útflutningur minnkar um 30%, einkaneysla dregst saman um 5,5% og heildarfjármunamyndun minnkar um rúmlega 10%. Á móti vegur að samneysla og fjárfestingar hins opinbera aukast verulega auk þess sem innflutningur dregst saman um 22%.

- Samdráttarskeiðið verður tiltölulega stutt en efnahagsbatinn hægur fyrst um sinn. Við spáum 3,4% hagvexti á næsta ári og um 5% árlegum vexti árin 2022 og 2023.

- Gert er ráð fyrir komu um hálfrar milljónar ferðamanna í ár, 650.000 á næsta ári, 1,3 milljón árið 2022 og 1,9 milljón 2023.

- Atvinnuleysi hefur aukist mikið og verður að meðaltali um 7,8% á þessu ári, eykst í 8,4% á næsta ári en lækkar í 5,8% árið 2022 og 4,8% árið 2023.

- Þrátt fyrir fall í útflutningi verður lítilsháttar afgangur af viðskiptajöfnuði í ár (+0,1%), minniháttar halli á næsta ári (-0,3%) en vaxandi afgangur árin 2022 (+1,4%) og 2023 (+3,4%).

- Verðbólgan verður lítillega yfir markmiði fram á seinni helming næsta árs vegna veikingar krónunnar það sem af er þessu ári. Verðbólga verður að meðaltali 3,1% á næsta ári, 2,7% árið 2022 og 2,6% árið 2023.

- Stýrivextir verða óbreyttir í 1% allt næsta ár, hækka í 1,75% árið 2022 og verða 3,5% í lok árs 2023.

- Fasteignamarkaðurinn tók verulega við sér í vor í kjölfar vaxtalækkana. Við gerum ráð fyrir að íbúðaverð hækki um 4,5% í ár og að jafnaði um 4% á ári næstu árin. Þetta er ekki mikil hækkun í sögulegu samhengi, en þó nokkur í ljósi þess að hagkerfið gengur nú í gegnum djúpt samdráttarskeið.

- Ríkissjóður hefur tekið á sig veruleg útgjöld og skuldbindingar vegna Covid-19-faraldursins. Ljóst er að tekjur hafa minnkað og útgjöld farið langt fram úr þeim markmiðum og viðmiðum sem hafa gilt til þessa og er gert ráð fyrir að samanlagður halli áranna 2020 og 2021 nálgist 600 ma.kr. Í samræmi við það munu skuldir ríkissjóðs aukast verulega og fara úr 28% af VLF í árslok 2019 í 48% árið 2021.

Áhrif kórónuveirufaraldursins koma einkum fram eftir þremur leiðum: vegna beinna sóttvarnaraðgerða sem takmarka efnahagsstarfsemi, svo sem lokun landamæra og takmörkunum á ýmsa atvinnustarfsemi sem dregur úr framleiðslu; vegna minni eftirspurnar sökum aukins atvinnuleysis og þar með minni kaupgetu, og síðast en ekki síst í gegnum breytta hegðun almennings vegna ótta við smit og mögulegan atvinnumissi. Þetta hefur áhrif á kauphegðun og vilja almennings til að spara.

Efnahagssamdráttur í nánast öllum ríkjum heimsins

Alþjóðagjaldeyrissjóðurinn (AGS) gerir ráð fyrir að heimsframleiðslan dragist saman um 4,4% á árinu en vaxi á ný um 5,2% á næsta ári. Mikil óvissa er um þróunina og gerir AGS ráð fyrir að samdrátturinn geti orðið um 0,75 prósentustigum meiri á yfirstandandi ári og hagvöxturinn á næsta ári um 3 prósentustigum lægri, ef bakslag kemur í baráttuna við útbreiðslu veirunnar og þróun bóluefnis tefst.

Metsamdráttur landsframleiðslu á öðrum ársfjórðungi

Bráðabirgðatölur þjóðhagsreikninga fyrir fyrri hluta ársins staðfesta að íslenska hagkerfið hefur nú þegar orðið fyrir verulegu höggi af völdum veirufaraldursins. Einkaneysla á öðrum ársfjórðungi dróst t.a.m. saman um 8,3%, útflutningur um 38,8% og landsframleiðslan í heild lækkaði um 9,3%. Atvinnuleysi hefur aukist hratt og var komið í 9% í september. Þá er verulegur halli á afkomu ríkissjóðs. Í byrjun sumars var útlit fyrir að tekist hefði að hægja verulega á útbreiðslu veirunnar hér á landi og víða um heim. Neysla og efnahagsstarfsemi tók við sér um skeið en nú er útlit fyrir að aukinn kraftur í útbreiðslu veirunnar seinni hluta sumars og í haust muni enn á ný hægja á hjólum efnahagslífsins víða um heim, m.a. hér á landi.

Hvenær lýkur faraldrinum?

Líklegt er að efnahagsleg áhrif faraldursins hér á landi og á heimshagkerfið verði veruleg allt þar til hjarðónæmi gegn veirunni næst, þ.e. þegar nægilega stór hluti samfélagsins er orðinn ónæmur sem gerir það að verkum að víðtæk útbreiðsla veirunnar stöðvast. Þróun bóluefnis er af flestum talin forsenda þess að þessum áfanga verði náð í náinni framtíð. Hvað þann þátt varðar eru margir óvissuþættir. Í fyrsta lagi er spurning hversu langan tíma það muni taka að þróa bóluefni og koma því á markað, í öðru lagi hversu áhrifaríkt bóluefnið reynist (hversu mikla og langa vörn það veitir) og í þriðja lagi hversu viljugt fólk verður til að láta bólusetja sig.

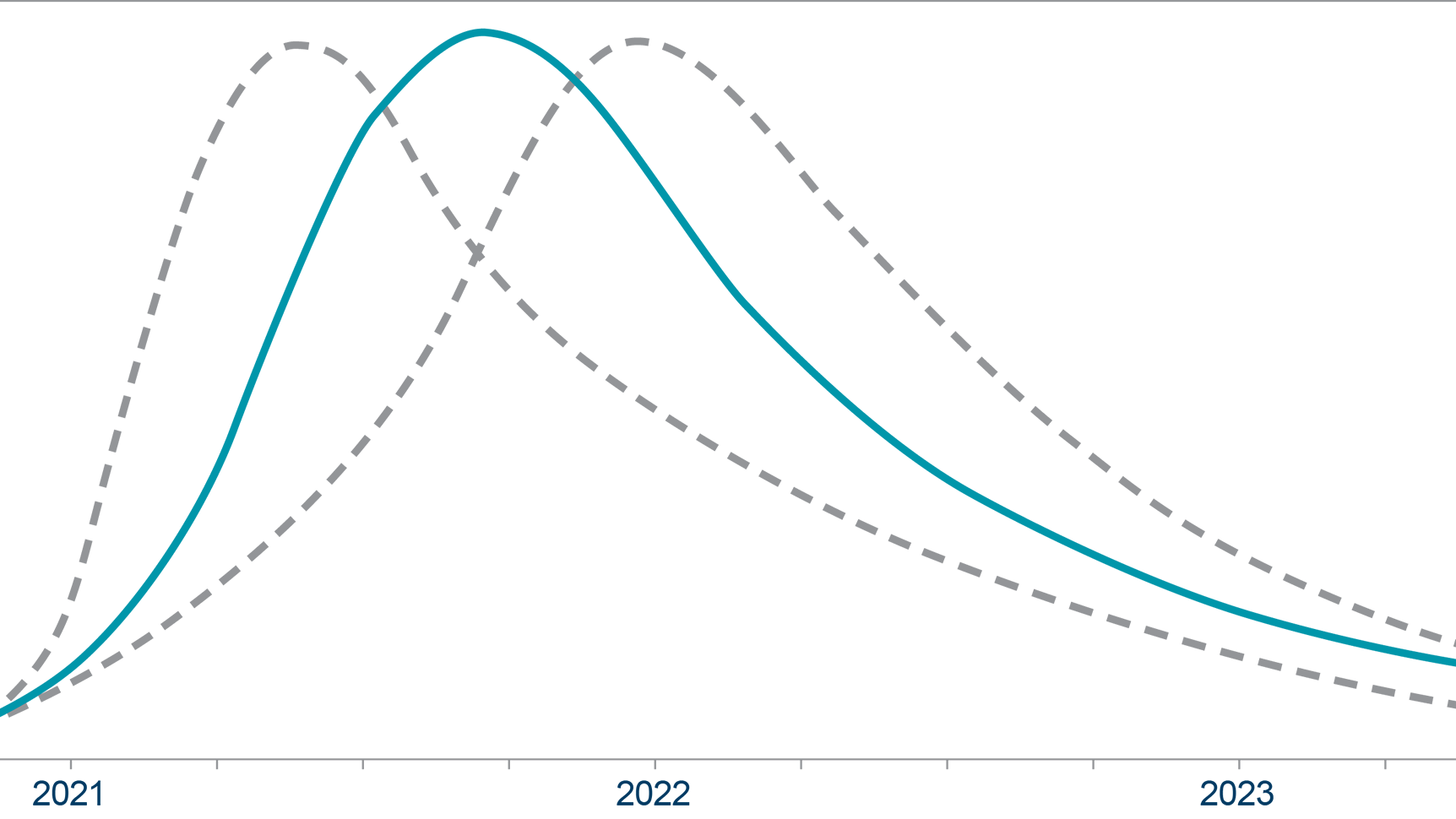

Ráðgjafarfyrirtækið McKinsey gaf nýverið út spá um hvenær líklegast sé að hjarðónæmi verði náð í Bandaríkjunum, en gert er ráð fyrir að þróunin verði svipuð í öðrum þróuðum ríkjum. Dregnar eru upp þrjár sviðsmyndir m.v. mismunandi forsendur varðandi bólusetningu. Líklegast er talið að hjarðónæmi verði náð á þriðja ársfjórðungi á næsta ári. Í þessari sviðsmynd, sem sýnd er sem blái ferillinn í miðju myndarinnar, er gert ráð fyrir að eitt eða fleiri bóluefni verði samþykkt í kringum næstu áramót. Gert er ráð fyrir að framleiðsla og dreifing bóluefnisins taki um sex mánuði og vilji almennings til að bólusetja sig verði mikill. Í bjartsýnu sviðsmyndinni er gert ráð fyrir að skilvirkt bóluefni verði tilbúið fyrr og framleiðsla þess og dreifing gangi mjög hratt fyrir sig. Í svartsýnu sviðsmyndinni (ferillinn lengst til hægri) er gert ráð fyrir að fyrstu bólefnin hafi lága virkni og/eða verulegar aukaverkanir sem dregur úr vilja almennings til bólusetningar. Gangi það eftir er ekki reiknað með að hjarðónæmi náist fyrr en seinni hluta árs 2022.

Í þjóðhagsspá Hagfræðideildar er reiknað með að þróun faraldursins fylgi í grófum dráttum líklegustu sviðsmyndinni hér að ofan, þ.e.a.s. að almennu hjarðónæmi verði náð á Íslandi og í helstu viðskiptalöndum okkar á þriðja ársfjórðungi 2021.

Reiknað er með að þriðja bylgja faraldursins verði að mestu gengin niður fyrir lok árs 2020 og að efnahagsstarfsemi innanlands verði með nokkuð eðlilegum hætti, eða í líkingu við þróunina í júní og júlí í sumar. Á hinn bóginn er reiknað með áframhaldandi hörðum sóttvarnarráðstöfunum við landamærin fram undir lok sumars sem gerir það að verkum að erlendum ferðamönnum hér á landi fari ekki að fjölga fyrr en næsta haust.

Stefnir í 8,5% samdrátt á þessu ári og hóflegan bata á næsta ári

Hagvaxtarhorfurnar fyrir árið í ár eru svipaðar og við gerðum ráð fyrir í maí þótt þróun ýmissa undirliða landsframleiðslunnar verði líklega með talsvert öðrum hætti en þá var reiknað með. Við spáum því að hagvöxtur verði neikvæður um 8,5% á árinu sem yrði þá mesti efnahagssamdráttur á einu ári frá stofnun lýðveldisins. Við reiknum þó með því að samdráttartímabilið vari tiltölulega stutt og veruleg viðspyrna náist í efnahagsbatann næsta haust samhliða því sem böndum verður komið á útbreiðslu veirunnar.

Á næsta ári gerum við ráð fyrir að landsframleiðslan vaxi um 3,4% og að vöxturinn verði einkum drifinn af auknum útflutningi, einkaneyslu og fjárfestingu. Árin 2022 og 2023 má reikna með að aukinn kraftur færist í vöxt landsframleiðslunnar í takt við upprisu ferðaþjónustunnar og aukið flæði erlendra ferðamanna til landsins. Árið 2022 gerum við ráð fyrir að fjöldi ferðamanna tvöfaldist milli ára og tæplega 17% vexti í heildarútflutningi. Dvínandi Covid-áhrif styðja við áframhaldandi fjölgun ferðamanna í heiminum árið 2023 og við reiknum með að komufjöldi erlendra ferðamanna til Íslands á árinu verði sá sami og árið 2019. Reiknað er með að endurreisn ferðaþjónustunnar ásamt hóflegum vexti innlendrar eftirspurnar skili um 5% árlegum hagvexti bæði árin.

Þrátt fyrir snarpan viðsnúning á seinni hluta spátímans gerum við ráð fyrir að landsframleiðslan nái ekki sama stigi og árið 2019 fyrr en í upphafi árs 2023. Höggið á vinnumarkaðinn verður mikið. Við reiknum með að atvinnuleysi mælist að meðaltali 7,8% á þessu ári, aukist í 8,4% á næsta ári en lækki svo í 5,8% á árinu 2022 og 4,8% árið 2023. Þrátt fyrir fall í útflutningi er útlit fyrir lítilsháttar afgang af viðskiptajöfnuði í ár (+0,1%) en minniháttar halla á næsta ári (-0,3%). Á seinni hluta spátímans er útlit fyrir vaxandi afgangi í viðskiptum við útlönd, 1,4% árið 2022 og 3,4% árið 2023.

| Landsframleiðsla og helstu undirliðir hennar | í mö. kr. | Magnbreytingar frá fyrra ári % | |||

|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2023 | |

| Verg landsframleiðsla | 2.970 | -8,5 (-8,7) | 3,4 (4,9) | 5,0 (2,7) | 4,9 |

| - Einkaneysla | 1.502 | -5,5 (-7,0) | 3,5 (1,5) | 4,0 (2,0) | 3,0 |

| - Samneysla | 727 | 3,5 (7,0) | 2,5 (3,0) | 2,0 (2,0) | 2,0 |

| - Fjármunamyndun | 598 | -10,3 (-17,7) | 5,9 (4,7) | 5,3 (6,7) | 5,3 |

| - Atvinnuvegafjárfesting | 328 | -16,9 (-36,0) | 5,7 (9,0) | 7,1 (10,0) | 7,8 |

| - Fjárfesting í íbúðarhúsnæði | 166 | -16,0 (-10,0) | 2,5 (-5,0) | 2,0 (0,0) | 5,0 |

| - Fjárfesting hins opinbera | 103 | 20,0 (29,0) | 10,0 (9,0) | 5,0 (8,0) | 0,0 |

| - Þjóðarútgjöld alls | 2.824 | -4,1 (-5,6) | 3,7 (2,5) | 3,7 (2,9) | 3,2 |

| - Útflutningur vöru og þjónustu | 1.346 | -29,6 (-27,5) | 7,4 (17,3) | 16,6 (7,2) | 13,1 |

| - Innflutningur vöru og þjónustu | 1.200 | -22,0 (-22,6) | 8,2 (11,0) | 13,0 (8,2) | 9,0 |

| Stýrivextir og verðbólga | 2020 | 2021 | 2022 | 2023 | |

| Meginvextir SÍ (7 daga bundin innlán, lok árs, %) | 1,00 (0,50) | 1,00 (0,75) | 1,75 (1,00) | 3,50 | |

| Verðbólga (ársmeðaltal, %) | 2,9 (2,7) | 3,1 (2,8) | 2,7 (2,5) | 2,6 | |

| Gengi evru (í lok árs) | 162 (160) | 162 (155) | 158 (150) | 155 | |

| Fasteignaverð (ársmeðaltal, %) | 4,5 (2,0) | 4,0 (3,0) | 4,0 (3,0) | 4,0 | |

|

|

|||||

| Vinnumarkaður | 2020 | 2021 | 2022 | 2023 | |

| Kaupmáttur launa (ársmeðaltal,%) | 2,8 (2,7) | 3,0 (2,0) | 2,3 (1,1) | 1,3 | |

| Atvinnuleysi (ársmeðaltal,%) | 7,8 (9,1) | 8,4 (7,0) | 5,8 (6,0) | 4,8 | |

|

|

|||||

| Viðskiptajöfnuður | 2019 | 2020 | 2021 | 2022 | 2023 |

| Fjöldi erlendra ferðamanna(þúsund manns) | 1.987 | 500 (654) | 650 (1.250) | 1.300 (1.550) | 1.900 |

| Vöru- og þjónustujöfnuður (%VLF) | -1,0 (0,1) | -1,0 (1,7) | 0,8 (1,9) | 2,9 | |

| Viðskiptajöfnuður (%VLF) | 0,1 (0,5) | -0,3 (2,1) | 1,4 (2,2) | 3,4 | |

Tölur innan sviga eru spá Hagfræðideildar frá maí 2020

Veiking krónunnar hefur ýtt verðbólgunni upp og dregið úr líkum á frekari vaxtalækkunum

Verðbólgan hefur aukist nokkuð síðan í janúar á þessu ári, þegar hún mældist 1,7%. Þannig mældist 3,5% verðbólga í september. Þetta er hæsta mælingin síðan í maí 2019 þegar verðbólgan mældist 3,6%. Aukin verðbólga frá því í janúar skýrist fyrir og fremst af gengisáhrifum. Útlit er fyrir að verðbólgan aukist í 4% í upphafi næsta árs vegna veikingar krónunnar það sem af er ári, en verði að meðaltali 3,1% yfir árið. Forsenda fyrir hjöðnun verðbólgunnar á næsta ári er að gengi krónunnar verði tiltölulega stöðugt. Gangi það eftir er útlit fyrir að verðbólgan lækki hratt í ljósi grunnáhrifa frá fyrra ári og að stór hluti verðbólgunnar nú sé hækkun á innfluttum vörum. Þrátt fyrir mikinn framleiðsluslaka í hagkerfinu er töluverður kostnaðarþrýstingur framundan vegna kjarasamningsbundinna launahækkana. Því má búast við að verðbólga verði lítillega yfir markmiði á seinni hluta spátímans, eða að meðaltali rúmlega 2,6%.

Ef verðbólga væri nær markmiði mætti færa góð rök fyrir frekari vaxtalækkunum. Það verður þó að teljast ólíklegt að stýrivextir verði lækkaðir frekar á meðan verðbólga er nokkuð yfir markmiði. Hækkun vaxta til skamms tíma er einnig verulega ólíkleg, enda gríðarlegur framleiðsluslaki í hagkerfinu um þessar mundir sem endurspeglast m.a. í miklu atvinnuleysi. Við teljum því að peningastefnunefnd Seðlabanka Íslands muni halda vöxtum óbreyttum út þetta ár og næsta.

Búast má við að það dragi úr framleiðsluslakanum þegar líður á spátímabilið, að vaxtahækkunarferli hefjist á síðari árshelmingi 2022 og að raunstýrivextir verði aftur jákvæðir um mitt ár 2023.